尽管近期出现放缓迹象,货运领域并购市场仍热度高涨。投资银行总监埃迪·祖科夫斯基(Eddie Zukowski)解释称,他对未来 12 至 18 个月持乐观态度,驱动因素包括宏观经济稳定性、运费回升以及私募股权积压的高达 2 万亿美元资本。

宏观与市场基本面支撑交易活跃度

祖科夫斯基指出,美国联邦基金利率已连续四次维持不变,通胀年率稳定在 3.2%,消费者支出连续 6 个季度保持正增长,这些指标共同构成并购交易复苏的基础环境。

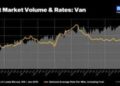

同期,北美即期运价指数(SONAR TTM)较 2025 年低点回升 47%,其中美西航线集装箱运价上涨 52%,美东航线上涨 39%,反映出货运需求实质性回暖。

资本积压与退出窗口同步打开

截至 2026 年第二季度末,全球私募股权基金待投资本(Dry Powder)达 2 万亿美元,其中约 38%(即 7600 亿美元)明确配置于物流与运输基础设施赛道。

据 FreightWaves SONAR 数据显示,2026 年上半年完成的货运相关并购交易共 43 宗,平均单笔交易金额为 1.25 亿美元,较 2025 年同期增长 19%。

混合运营模式成估值提升关键

祖科夫斯基强调:“真正驱动估值的不是单纯资产规模,而是技术整合能力与运营弹性。”他指出,成功交易标的普遍具备“轻资产平台+重资产履约”的混合架构——例如拥有 TMS 系统与客户数据中台,同时控制至少 3 个区域枢纽仓及 12 条自营干线线路。

“过去三年,采用混合模型的企业 EBITDA 倍数平均为 9.4 倍,而纯资产持有型仅为 5.8 倍。”——埃迪·祖科夫斯基,投资银行总监

企业退出准备进入实操阶段

针对有意出售的企业主,祖科夫斯基建议立即启动三项工作:完成最近 24 个月财务审计;梳理客户合同中 72% 以上具备可转移条款;部署标准化 API 接口以支持买方系统对接,该步骤平均缩短尽调周期 42 天。

FreightWaves 团队将于 2026 年 10 月 26 日在田纳西州查塔努加市 The Signal at Chattanooga Choo Choo 举办经纪合规研讨会,并于同日举行 F3 颁奖晚宴;注册参会通道现已开放。

来源:FreightWaves

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。