据 DC Velocity 报道,美国干线运输(truckload)运价正快速反弹,但驱动因素并非整体货运需求回升,而是运力持续收紧——干散货(dry van)现货运价自 2022 年 2 月以来首次超过合约运价,平板车(flatbed)运价更达历史最高水平。

运价与运量背离凸显运力瓶颈

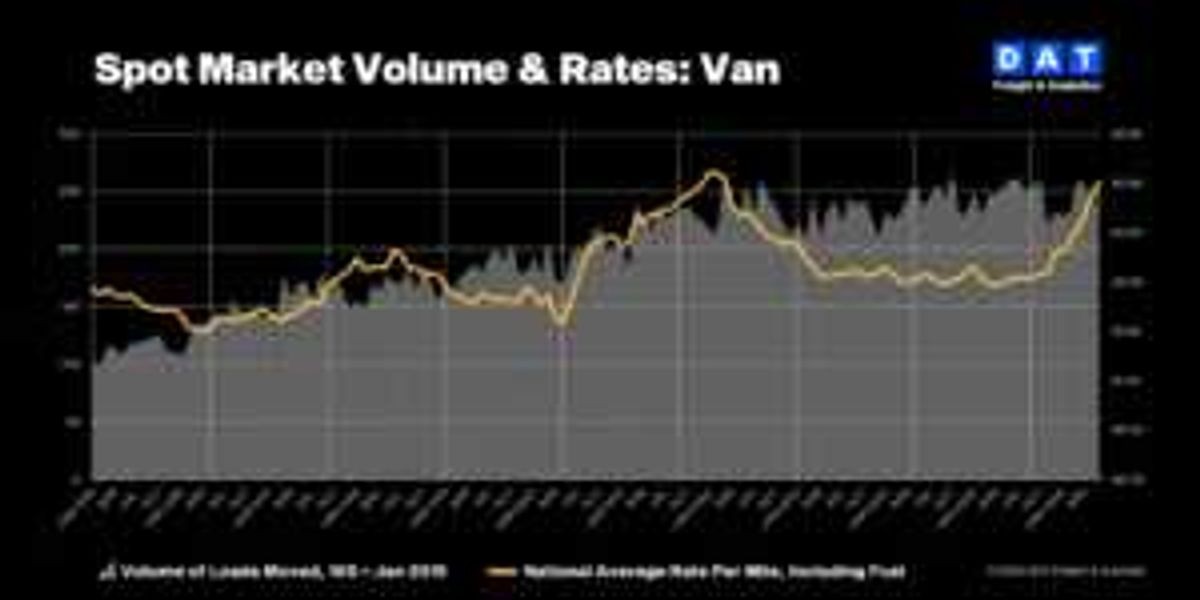

DAT Freight & Analytics 于 2026 年 7 月 9 日发布的最新报告显示,2026 年 6 月美国干线运输市场出现显著结构性变化:干散货类现货平均运价为 $2.85/英里,合约运价为 $2.79/英里;平板车现货运价飙升至 $3.42/英里,刷新有记录以来的最高值。与此同时,当月全美卡车货运总吨英里数(ton-miles)仅环比增长 0.3%,远低于运价 4.1% 的环比涨幅。

这一背离现象表明,当前运价上涨主要源于运力供给端收缩,而非需求端扩张。报告指出,过去 12 个月中,现货与合约运价差已收窄 62%,反映出承运商整体议价能力增强。

行业共识:运力约束成主因

该结论与多家第三方机构分析一致。运输分析公司 FTR 在 2026 年第二季度报告中强调,卡车运力缺口已达 12.7 万辆,较 2025 年同期扩大 3.4 万辆;美国银行(U.S. Bank)货运支付数据显示,2026 年上半年承运商退出率同比上升 18.6%,其中年龄超 65 岁的个体车主占比达 37%。

“现货与合约运价差已连续 14 个月收窄,承运商正全面重获定价权。干散货现货运价四年首超合约价,平板车同步创历史新高,这真实反映了运力压力。若需求是主因,货运量理应同步攀升,但事实并非如此。”——Dean Croke,DAT 行业分析师

运力收缩的多重现实动因

报告进一步拆解了运力持续收紧的底层原因:截至 2026 年 6 月底,美国活跃认证卡车司机人数为 1,623,000 人,较 2022 年峰值减少 128,000 人;同时,2026 年前六个月新发放的商业驾驶执照(CDL)数量为 142,800 份,同比下降 9.2%。此外,燃油成本占运营支出比重升至 28.4%,较 2023 年均值提高 5.7 个百分点。

监管层面亦构成刚性约束:联邦机动车安全管理局(FMCSA)2026 年新规要求所有重型卡车加装自动紧急制动系统(AEBS),预计导致单辆车合规改造成本增加 $4,200,目前已影响约 21.3 万辆在役车辆。

对全球供应链从业者的实际影响

对于依赖美国陆运网络的全球制造商与零售商而言,运价结构变化正直接传导至履约成本。北美地区使用第三方物流(3PL)服务的企业中,已有 63% 在 2026 年第二季度启动新一轮运费谈判,平均合同运价上调幅度为 5.8%;而采用动态定价模型的电子商贸平台,则将干线运输成本波动系数从 2025 年的±1.2% 调整至±3.7%。

值得注意的是,这种运力驱动型涨价并未带动行业资本开支回暖。美国交通统计局(BTS)数据显示,2026 年 Q2 卡车购置投资总额为 $18.6 亿,仅为 2021 年同期的 74%,反映市场对长期运力恢复持谨慎态度。

来源:DC Velocity

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。