卡车上那批木炭的进口成本更高、零售价格更高,且将被用于一场比去年贵13%的户外烧烤聚会。这正揭示当下美国消费者的真实处境。

进口货运数据

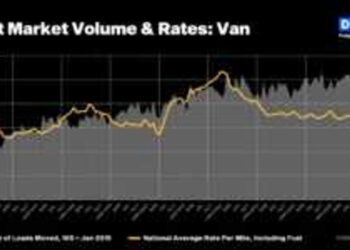

从贸易数据本身出发。Volza的木炭压块进口追踪数据显示,截至2025年5月的十二个月内,美国买家共进口403批次木炭压块——较此前十二个月增长95%。这一近乎翻倍的进口批次数量反映了两件同时发生的事:一是后疫情时代烧烤市场正常化带来的真实需求复苏;二是进口商为应对关税升级而提前囤货的行为,即在新关税正式锁定前将库存前置采购。

印尼、巴拉圭和新加坡是这些进口货物的前三来源国。

据ITC Trade Map数据,2024年全球木炭出口额达$1.53亿——较2020年的$1.32亿增长16%,但较2023年峰值$1.59亿下降3.9%。2024年五大出口创收国为印尼、老挝、越南、菲律宾和中国大陆,合计占据全球木炭出口收入的46.4%。美国按进口额位列全球第二梯队进口国,与沙特阿拉伯、德国和英国并列;第一梯队则由中、日、韩主导,吸收了最高金额的进口值。

2024年木炭平均进口价格回落至$526/吨——相较2022年和2023年因供应链中断及物流成本飙升推高的近期高点,出现显著回调。正是这一价格回调促成了进口批次量95%的激增:单位成本降低使美国进口商更愿在2025年和2026年烧烤季前批量建仓。

已嵌入供应链的关税冲击

此处正是2026年图景与2024年、2025年 sharply 分化的关键节点,也是货运影响具体显现之处。

印尼是全球主导性木炭出口国,亦是美国零售端高端块状木炭(lump charcoal)的主要来源之一,该品类近年在美国市场份额持续扩大。2025年4月,特朗普政府作为互惠关税一揽子方案的一部分,对印尼商品加征32%进口关税——远高于此前按品类浮动的0%至5%税率。该关税并未立即终止印尼木炭对美出口,但显著抬高了其完税落地成本,并引发采购不确定性,促使美国进口商评估替代供应商。

美中关税局势增添了另一重复杂性。中国既供应成品木炭,也提供生产原料;其对美木炭出口已陷入受扰贸易模式:截至2025年末,美国自华木炭进口额同比2024年下降27%,部分月份降幅达40%。就木炭而言,中国对美出口占总供应比例虽小于印尼或巴拉圭产品,但中方供应中断进一步加剧了本已承压的替代供应链——这些链路正同步消化印尼关税带来的冲击。

巴拉圭作为美国木炭进口第二大来源国,自身亦面临贸易难题。巴拉圭木炭出口高度集中于硬木块状产品,此类产品深受高端烧烤市场青睐;该国出口能力受制于毁林监管及双边贸易协定——后者未包含主要贸易伙伴所谈判获得的同类关税缓冲条款。巴拉圭木炭进口成本随整体关税及物流成本环境上升,助推零售商货架层面的单位价格上涨。

今春货运的核心结论是:美国木炭进口商于2025年初大幅前置采购,预判关税升级将推高夏季采购成本。该前置行为催生了截至2025年5月的十二个月进口批次量95%激增;这意味着本年度阵亡将士纪念日周末摆在零售商货架上的木炭,绝大多数早在数月前即已到货——彼时最具冲击力的关税税率尚未生效。若中间供应链未能完成重构,则面向独立日及劳动节季节的到货,其进口成本将在更高水平上体现。

消费者在门店所见

进口数据描述的是供应链一端;零售价格数据则呈现链条终端落定结果;2026年消费者端图景相较2024年基准线显著更昂贵。

据本周发布的Groundwork Collaborative与Century Foundation联合分析,汉堡、热狗、西瓜及核心烧烤用品等烧烤主食,在2026年平均价格较上年上涨13%。根据该分析,六根黄玉米当前均价为$5.90,较去年$2.97上涨98%——此轮涨幅由天气导致的生产中断及大宗商品成本压力驱动,虽与木炭无直接关联,却深刻牵动着烧烤家庭的整体预算。

牛肉价格构成最尖锐的压力点。美国农业部经济研究局(USDA ERS)数据显示,2026年4月全美新鲜牛肉均价达创纪录的$9.64/磅,较2025年4月上涨$1.14/磅,增幅约13%。绞碎牛肩肉(ground chuck)达$6/磅,同比上涨14%。驱动因素具有结构性:美国牛群规模已降至1961年以来最低水平,这是74年低点,源于多年干旱迫使牧场主加速清栏,重建速度远不及去化速度。荷兰合作银行(Rabobank)高级牛肉分析师Lance Zimmerman指出,2026年牛肉需求预计将达到39年高位,而供应持续收缩——这一供需动态令价格维持高位,无论进口侧关税如何变动。

荷兰合作银行BBQ指数测算,当前十人规模阵亡将士纪念日烧烤(每人含一个芝士汉堡及一个鸡肉三明治)成本约为$103,高于2018年的$73。七年累计涨幅并非主要由关税驱动——全美超90%烧烤食材属本土生产。这实则是投入成本、供应约束及物流成本共同作用的结果,该压力已贯穿整个食品供应链,并清晰映射于每一家杂货店结账小票之上。

金斯福德(Kingsford)财报时间线:最接近实时的烧烤晴雨表

金斯福德在美国木炭压块市场占据显著主导份额,因此Clorox公司季度财报成为可获取的、最接近实时反映美国家庭烧烤行为的公开数据源。过去四个报告期业绩走势呈现出明确且一致的图景。

Clorox财年为每年7月至次年6月,故Q4(截至6月30日)涵盖烧烤旺季高峰,包括阵亡将士纪念日及独立日。该季度历来贡献全年金斯福德营收约50%,是品牌日历中最重要的数据节点。

在2025财年Q3(截至2025年3月),Clorox报告称其家居板块(含金斯福德、猫砂、烧烤用品等)净销售额下降11%,其中销量下滑贡献9个百分点,不利价格组合贡献2个百分点。财报特别说明:金斯福德销量下滑源于消费减少、发货时间偏移及零售商促销节奏调整。这是一家企业对需求环境的直接描述——消费者烧烤频次低于上年,零售商亦对旺季前库存建仓持谨慎态度。

2025财年Q4(覆盖2025年阵亡将士纪念日)则呈现更复杂的图景。Clorox公司整体净销售额增长4%,但CFO特别提示:其中约13至14个百分点来自ERP系统切换前的一次性库存前置发货——属短期技术性增量,而非底层消费需求驱动(跟踪数据者须注意此点)。就金斯福德而言,2025财年Q4财报电话会议产出近年最坦率的公开表态之一。Clorox首席执行官Linda Rendle直接表示:“我想各位都清楚,Q4阵亡将士纪念日期间天气极为恶劣。坦白讲,问题出在我们未能达到自身已知且必须达成的金斯福德关键节日执行水准。这就是阵亡将士纪念日发生的情况:我们的陈列略显不足,且尺寸规格规划亦未完全匹配——我们调整了计划。”她补充道,消费者正日益要求更小包装规格——购买者倾向为一至两次烧烤活动采购小份量,而非疫情时期盛行的大规格双装组合。

进入2026财年,Q1(截至2025年9月)Clorox整体有机销售额下降3%,金斯福德拖累家居板块表现;Q2财年2026(截至2025年12月)家居板块下滑6%,其中销量下降贡献3个百分点,不利价格组合贡献3个百分点,销量下降明确归因于消费减少。Clorox于2月确认的2026财年全年展望预测净销售额下降6%至10%,部分原因在于上一年度虚增的ERP相关发货收益将被逆转。

综合四季度数据,任何试图理解2026年阵亡将士纪念日前木炭分销网络运行状况者,都将得出一幅清晰图景:美国本土木炭消费市场处于疫情峰值之下、网络攻击后复苏高点之下,且处于零售商大力促销以驱动销售的环境中。

来源:FreightWaves

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。