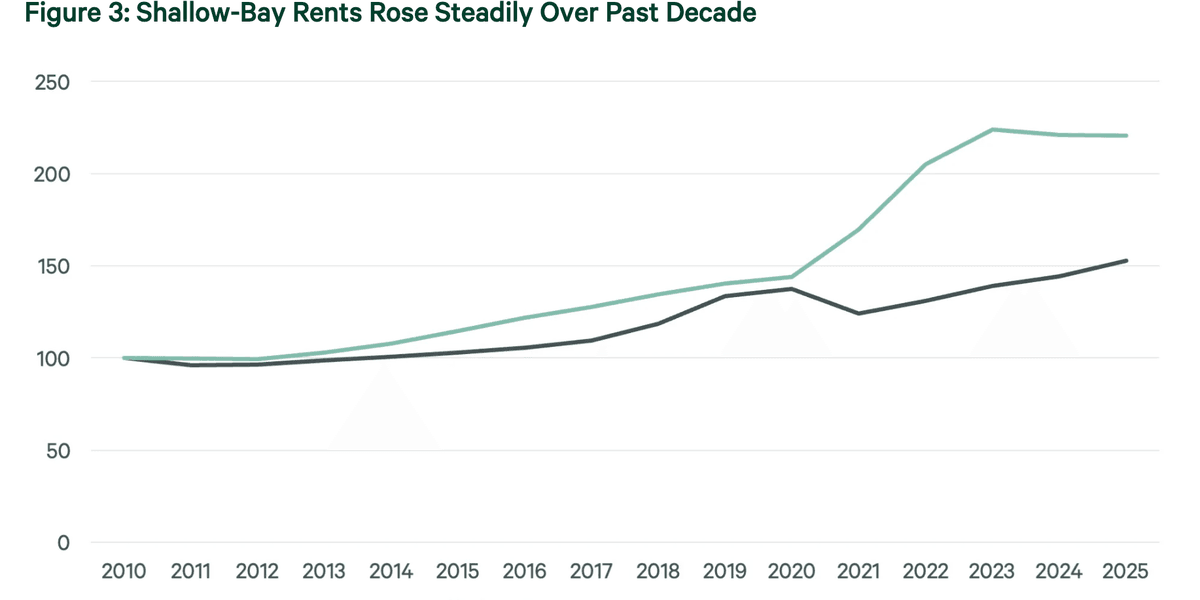

据www.dcvelocity.com报道,美国工业地产市场中,面积小于5万平方英尺、净高14–28英尺的“浅进深(shallow-bay)仓库”空间需求持续攀升,其空置率自2017年起持续低于全美工业地产整体空置率,至2024年初已低出2.5个百分点;截至2025年,其平均要价租金较2010年水平上涨超过50%。

服务导向型用户与末端配送驱动需求

根据世邦魏理仕(CBRE)报告,浅进深仓库需求增长主要源于服务导向型租户(如本地维修服务商、区域分销商、电商履约前置点、B2B专业设备服务商等)扩张,以及最后一公里配送网络对灵活、靠近城区的小型仓储节点的刚性依赖。与近年快速扩张的大型物流园区和百万平方英尺级“大盒子(big-box)”仓库不同,浅进深仓库新增供应极为有限——过去二十年间,美国主要市场的浅进深仓储库存几乎停滞增长。

老化库存主导市场,新开发严重不足

CBRE数据显示,当前美国主要都市圈的浅进深工业物业存量高度老化:

- 近一半(约49%)建于1980年以前;

- 逾80%建于2000年以前;

- 2010年后新建项目仅占总量的5%。

这一结构性短缺源于经济现实:在土地成本高昂、分区法规趋严的主要城市地区,开发商普遍倾向建设高容积率、高租金回报的大型仓库,而浅进深项目因单位面积收益低、开发周期长、定制化程度高,长期缺乏投资动力。

供需失衡推高租金并持续承压

尽管美国经济增速放缓,但浅进深仓库租赁活动保持活跃。其租金自2010年以来呈持续上行趋势,2025年要价租金较2010年基准高出50%以上,印证了该细分市场的强韧需求与刚性供给约束。CBRE指出,该类设施的租户主体为中小型企业(SMEs),深度嵌入本地服务链与区域分销网络,其需求与宏观经济周期相关性弱于大型电商或全国性制造商,因而更具稳定性。

行业语境补充

这一趋势与中国供应链从业者面临的情况形成对照:国内近年来同样出现“小微仓”“社区仓”“前置仓”租赁热度上升现象。据中国物流与采购联合会2025年《城市仓配设施发展白皮书》显示,一线及新一线城市5000–3万平方米中小型仓储设施平均出租率达96.2%,高于全市工业仓储平均出租率(91.7%);其中服务于即时零售、新能源汽车售后、医疗器械流通等垂直领域的浅进深型仓库,2024年租金同比上涨12.8%。国际同行方面,DHL于2026年同步宣布将在北美新建10个数据中⼼专属物流站点(总规模超700万平方英尺),亦强调对“小批量、高时效、高安全等级”的分布式仓储能力布局,印证全球范围内对灵活、敏捷、贴近终端的仓储形态的战略共识。对全球供应链从业者而言,浅进深仓库的紧缺意味着:中小企业在核心城市群获取合规、适配、可扩展的仓储资源难度加大;物流网络规划需更早嵌入多层级、差异化仓型组合;第三方物流服务商(3PL)在小型设施运营、系统对接及定制化服务方面的专业能力正成为关键竞争壁垒。

来源:DC Velocity

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。