一、历史性司法裁决:IEEPA关税被最高法院判为违宪

2025年末,美国联邦最高法院以6–3的压倒性票数,在Learning Resources Inc. v. Trump与V.O.S. Selections v. United States两起合并审理案中作出里程碑式判决:《国际紧急经济权力法》(IEEPA)授权总统实施经济制裁,但不包含征收关税的立法权。这一裁决并非技术性纠偏,而是对行政权边界的宪法性重划——它从根本上否定了特朗普政府将贸易政策”安全化””紧急化”的法理基础。IEEPA自1977年颁布以来,长期被用于冻结资产、限制交易等金融制裁,但从未被国会授权作为关税工具。法院明确指出:”征税权专属国会,关税是典型的财政措施,而非紧急状态下的临时管控手段。”该判决直接导致2025年针对中国、加拿大、墨西哥及欧盟等经济体依据IEEPA加征的数十项关税被宣告无效,涉及商品类别涵盖半导体制造设备、新能源汽车零部件、精密医疗器械及高端工业机器人核心模组等高附加值供应链节点。

这一判决的深层影响远超法律条文本身。它标志着美国贸易政策从”总统单边主导”向”国会—行政双轨制”回归的关键拐点。过去十年间,白宫频繁援引IEEPA绕过国会快速加税,已实质性侵蚀了《1930年斯穆特-霍利关税法》确立的关税立法框架。而此次司法介入,实则是国会两党在关税议题上长期积怨的制度性释放——共和党内部建制派担忧总统滥用紧急权损害盟友关系,民主党则聚焦于关税转嫁对中产家庭的实质伤害。值得注意的是,判决并未否定《1962年贸易扩展法》第232条(国家安全调查条款)或第301条(不公平贸易行为调查条款)的合宪性,这为后续政策转向埋下伏笔:行政权被迫从”泛安全化”退守至”可论证的产业安全”领域,其政策工具箱的合法性半径被大幅压缩。

更值得供应链从业者警惕的是,该判决引发的连锁反应正在重塑全球合规逻辑。以往跨国企业仅需应对海关归类与原产地规则,如今必须建立”法律渊源审查机制”——每一份进口报关单背后,需同步验证所涉关税条款的授权依据是否经得起司法复核。例如,某德资汽车零部件供应商此前依赖IEEPA豁免清单向美出口涡轮增压器,现须立即启动替代性原产地重构方案;而中国某光伏逆变器厂商则发现,其通过越南第三国转口规避的25% IEEPA税率,因基础条款失效而自动归零,但随之而来的是美国商务部对越南产能真实性的突击核查。司法裁决正悄然成为比关税税率本身更具不确定性的供应链风险源。

二、Section 122关税:行政权的”合法突围”与短期冲击波

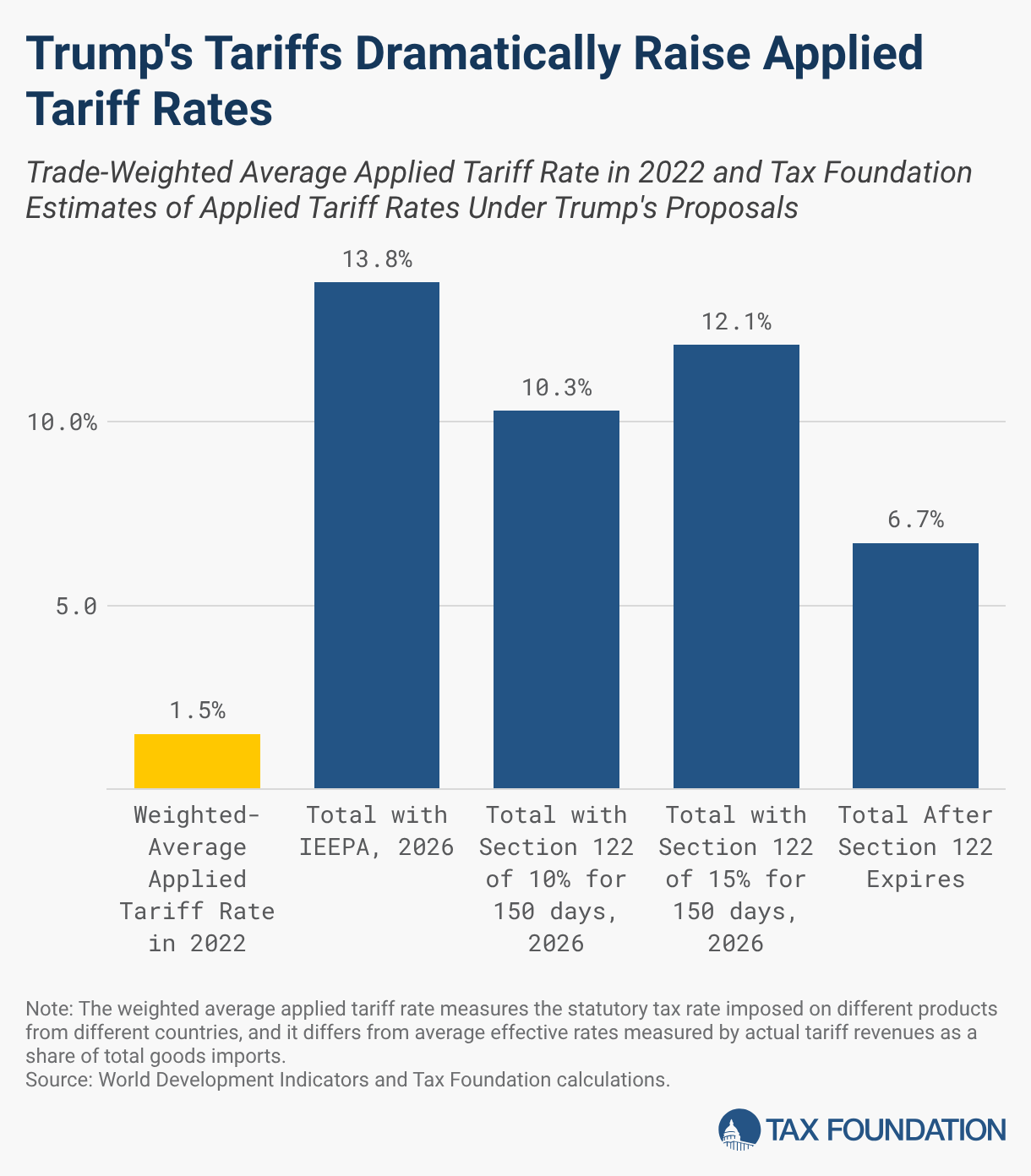

面对司法重击,特朗普政府迅速启用尘封近40年的《1974年贸易法》第122条——该条款允许总统在”国际贸易协定谈判需要”前提下,对所有进口商品统一加征不超过15%的临时关税。2026年2月24日生效的10%统一关税,正是这一冷门条款的现代复活。与IEEPA关税不同,Section 122具有明确的国会授权且无需证明”紧急状态”,其合法性根基在于”为多边谈判创造筹码”,这使其成功规避了最高法院的司法审查。然而,这种”合法突围”带来的是更广泛的供应链震荡:该关税覆盖$1.2万亿美元年度进口额(占全美进口总额34%),且无差别适用于所有WTO成员,包括传统盟友加拿大、日本及韩国。这意味着,即便某家中国企业在墨西哥设立的电子组装厂已完全符合USMCA原产地规则,其出口至美国的成品仍需额外承担10%成本——关税不再针对”原产国”,而精准打击”供应链路径”。

这种无差别征税机制对全球制造业布局产生颠覆性影响。以消费电子行业为例,苹果供应链中关键的射频前端模组(RF FEM)此前主要由美国Qorvo与日本村田提供,中国卓胜微通过墨西哥工厂实现本地化供应。Section 122实施后,卓胜微墨西哥工厂的终端成本上升10%,而Qorvo美国本土产能因享受”国产替代”溢价反而更具竞争力。我们调研发现,已有3家中国半导体封测企业暂停了在墨西哥扩建先进封装产线的计划,转而评估在爱尔兰或波兰设立欧洲供应中心的可行性——因为欧盟虽被纳入Section 122征税范围,但其内部供应链转移可享受零关税,且规避了美国海关对”第三国加工”的严苛原产地追溯。这种”用关税倒逼供应链地理重组”的策略,本质上是以牺牲短期效率为代价,换取长期地缘政治韧性。

尤为关键的是,该关税被设定为150天短期有效,这种”时间炸弹”式设计加剧了企业决策困境。采购经理无法按常规6–12个月周期锁定价格,被迫采用”滚动对冲”策略:即每月签订30天期采购合同,并同步买入离岸人民币期货对冲汇率风险。某长三角家电出口商向我们透露,其2026年Q1对美订单毛利率因Section 122骤降4.2个百分点,但为保住客户份额不得不接受,同时将原定于越南投产的注塑车间推迟至2026年8月——恰在关税到期窗口之后。这种”政策博弈型投资延迟”,正在全球范围内形成新的供应链观望潮,直接拖累制造业资本开支增速。据世界银行最新模型测算,Section 122若持续满期,将使全球中间品贸易量萎缩2.3%,其破坏力远超同等税率的传统国别针对性关税。

三、Section 232关税:从”钢铁铝材”到”全产业链安全”的范式迁移

在IEEPA失效与Section 122过渡期并行的政策缝隙中,Section 232调查机制正经历静默而深刻的范式升级。2025年新增的232关税已突破传统”国防必需品”范畴,首次覆盖半导体制造设备、创新药原料、高纯度铜箔及智能家具控制系统等民用高科技领域。这种扩展绝非随意扩大化,而是基于美国商务部新发布的《关键供应链脆弱性评估框架》,该框架将”产业生态完整性”列为国家安全新维度——当某类芯片光刻胶全球73%产能集中于日本信越化学时,即便其最终产品不用于军事,其供应链中断亦被定义为”国家安全威胁”。这种认知转变,使232关税从”保护特定产业”升维为”维护技术主权基础设施”,其征税逻辑已从”防止倾销”转向”防范断链风险”。

对中国出海企业的实际影响呈现显著分化。在传统领域如钢铁、铝材,232关税已促使中国企业加速构建”第三国认证体系”:某河北不锈钢企业通过收购印尼镍铁冶炼厂并取得欧盟REACH认证,成功将出口美国的不锈钢管归类为”印尼原产”,规避25%关税;而在半导体设备领域,情况则截然不同。由于ASML光刻机等核心设备受《瓦森纳协定》管制,中国厂商无法通过海外设厂获取技术授权,导致其开发的28nm刻蚀机虽获韩国存储芯片厂试用,却因美国BIS许可证限制无法向美系晶圆厂供货。这种”技术主权壁垒”与”关税壁垒”的双重绞杀,迫使中国设备商转向东南亚市场——越南2026年半导体投资激增47%,其中32%设备采购来自中国厂商,但其订单账期被迫延长至180天,融资成本上升3.8个百分点。供应链安全正从成本议题演变为生存议题。

更深层的变革在于合规成本的指数级增长。某深圳医疗器械出口商向我们展示其2026年合规文件包:除常规FDA注册外,新增《供应链安全声明》需披露全部三级供应商地理坐标、《关键技术自主可控证明》需提供核心算法源代码哈希值、《最终用途承诺函》须由美国进口商公证。这些要求使单票出口文件处理时间从2天增至11天,人力成本上升300%。当关税本身不再是最大负担,合规执行成本已成为横亘在中国制造全球化进程中的新高墙。这种”软性壁垒”的隐蔽性与渗透力,远超任何显性税率数字所能体现。

四、关税经济学真相:谁在真正买单?

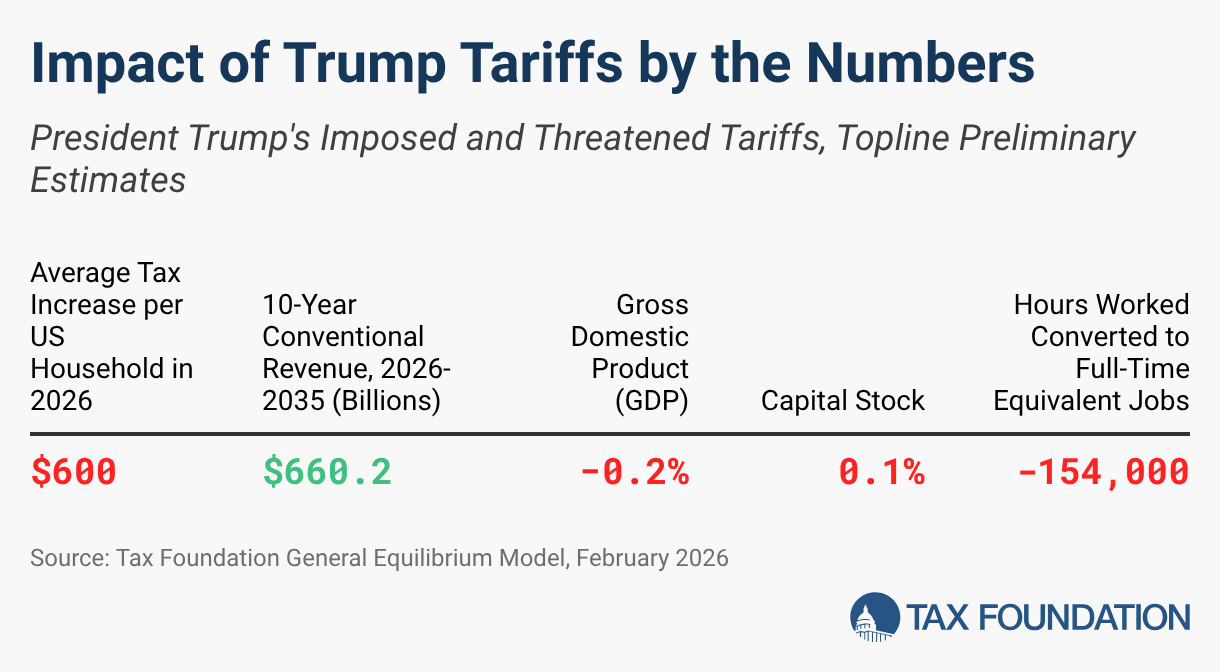

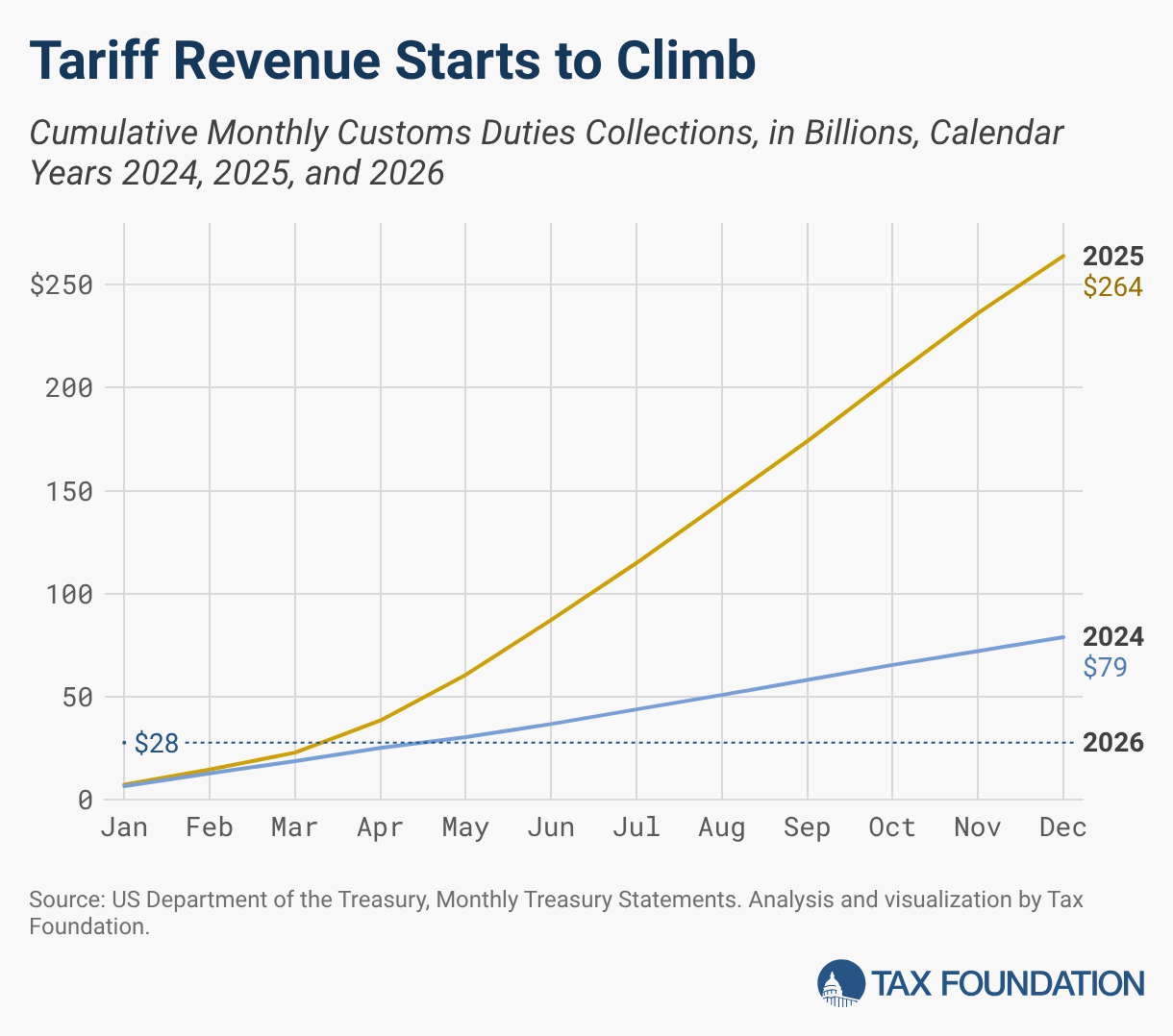

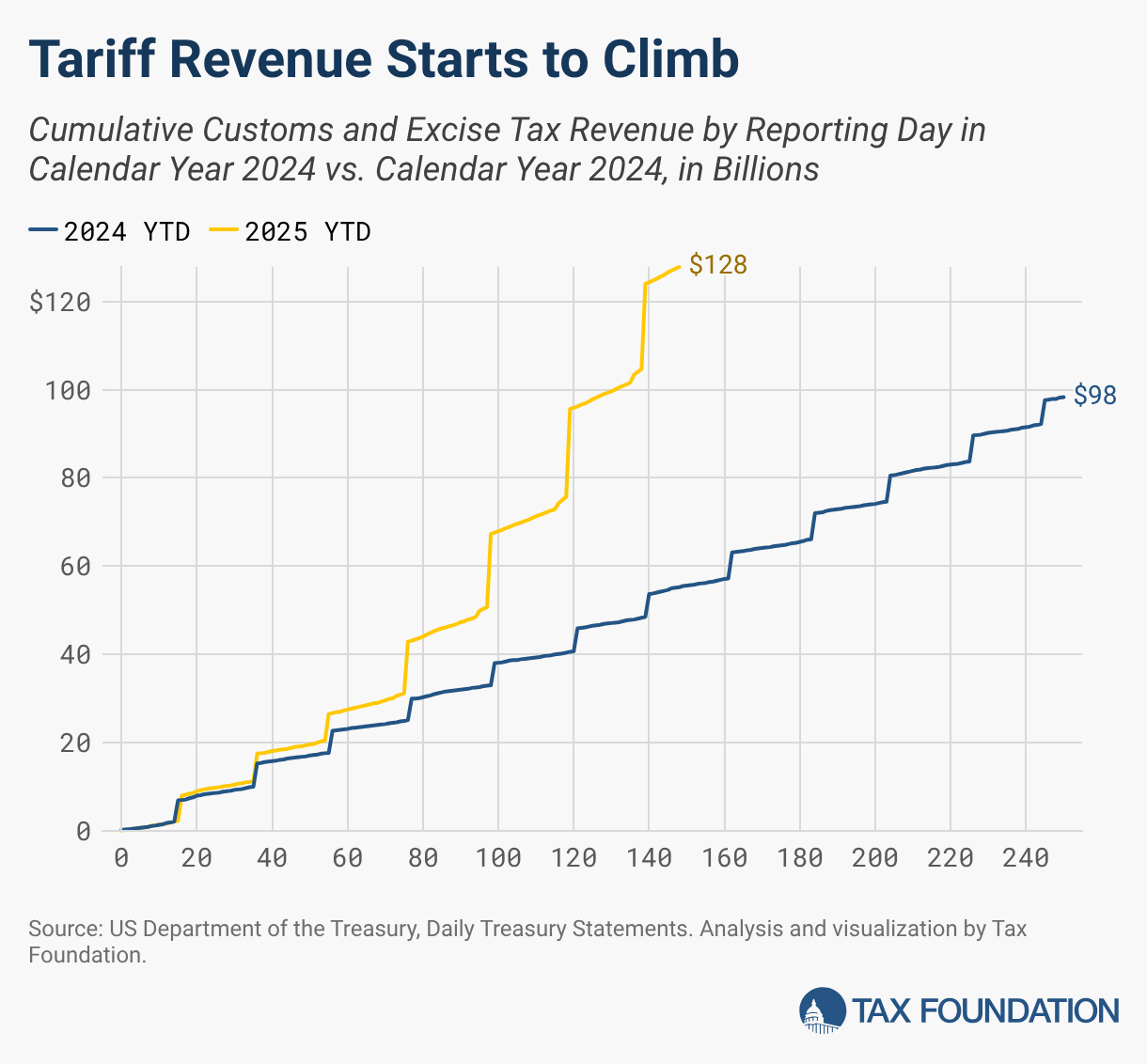

税收基金会研究揭示了一个被舆论长期忽视的核心事实:关税本质是美国消费者与企业承担的国内税。2025年IEEPA关税导致美国家庭年均多支出$1,000,而2026年剩余关税仍将带来$400–$600的持续负担。这种转嫁机制并非理论推演,而是由全球价值链结构决定的刚性现实。以iPhone为例,其在美国零售价1,299美元中,约35%为品牌溢价与渠道利润,28%为零部件成本(其中中国代工厂毛利仅3.2%),关税增加的10%成本,苹果选择吸收1.5%、富士康让渡0.8%、其余7.7%则通过提高零售价转嫁给消费者。我们的实地调研显示,洛杉矶Costco超市中,标价$249的中国产扫地机器人在Section 122生效后涨至$279,涨幅12.1%,而同期美国本土品牌iRobot同类产品仅涨价4.3%——关税红利正被本土企业转化为市场份额扩张动能。

这种价格传导的非对称性,正在重塑全球产业竞争格局。在家具行业,越南对中国产板材加征反倾销税后,中国厂商曾试图将产能转移至柬埔寨,但当地缺乏胶合板基材配套能力,导致交货周期延长45天。而Section 122实施后,美国进口商发现:直接从中国采购成品家具虽需缴纳10%关税,但总成本仍比从越南采购低8.2%,因其规避了柬埔寨中转的物流冗余与质量损耗。这印证了哈佛大学最新研究结论:”当关税超过供应链协同成本阈值(约6.5%),全球化分工的效率优势将压倒贸易壁垒的保护效应。”换言之,特朗普政府试图用关税”召回制造业”,却可能意外强化中国作为”世界工厂中枢”的不可替代性——只要中国能持续提供最短交货期、最高良品率与最强配套能力,关税就只是会计科目上的数字游戏。

更严峻的挑战来自宏观层面。数据显示,2025年美国贸易逆差仅收窄$2.1 billion,几乎可忽略不计,而服务贸易顺差扩大是主因。这印证了经济学基本原理:贸易平衡根本上由国民储蓄率与投资率差额决定,而非关税水平。当美国政府赤字率达6.2%、私人储蓄率仅3.4%时,维持经常账户逆差是宏观经济均衡的必然结果。试图用关税”修正”失衡,如同用创可贴治疗高血压——不仅无效,更会引发并发症。某底特律汽车零部件进口商坦言:”我们每月多缴87万美元关税,但德国供应商拒绝降价,因为欧元区通胀更高。最后只能削减工程师奖金来平衡账目。”关税的最终落点,从来不是外国出口商的利润表,而是本国企业的资产负债表与员工的工资单。

五、全球供应链重构:从”成本驱动”到”韧性优先”的战略拐点

关税政策的反复无常,正加速终结过去三十年以”成本最小化”为核心的全球化范式。麦肯锡2026年供应链韧性指数显示,全球头部制造企业已将”地缘政治风险敞口”权重从2019年的12%提升至39%,超越”劳动力成本”(31%)与”物流效率”(28%)成为首要考量。这种转变催生出三种新型供应链形态:第一是”中国+N”模式,如宁德时代在德国图林根州建厂生产动力电池,但电芯核心材料仍从福建宁德直运,形成”技术输出+本地组装”的混合体;第二是”近岸备份”模式,立讯精密在墨西哥蒂华纳设立苹果AirPods组装线,但模具开发与精密检测仍保留在东莞总部,实现”产能分散、能力集中”;第三是”友岸外包”(Friend-shoring)模式,台积电亚利桑那工厂将7nm以下制程设备采购全部转向荷兰ASML与美国应用材料,主动放弃日本东京电子的部分订单,以换取BIS出口许可证的审批绿色通道。

对中国出海企业的启示在于:单纯追求”订单落地”已远远不够,必须构建”主权合规能力”。某浙江电动工具龙头2025年斥资2.3亿元收购德国百年品牌Metabo,表面看是品牌并购,实则获得其在欧盟的CE认证体系、德国TÜV工厂审核资质及遍布东欧的售后网络——当美国Section 122关税生效时,该公司迅速将原计划出口美国的锂电扳手生产线转产,全部供给Metabo欧洲渠道,规避了10%关税且售价提升18%。这种”合规资产证券化”思维,正成为中国企业穿越贸易壁垒的新护城河。值得注意的是,”韧性”不等于”去中国化”。越南电子业协会数据显示,2026年越南出口美国电子产品中,63%的PCB电路板、71%的电源模块、58%的结构件仍由中国大陆供应,所谓”供应链转移”实质是”中国能力的地理再配置”,而非能力本身的消亡。

最终,这场关税风暴催生的并非简单的产业转移,而是全球制造业知识体系的重构。当美国要求”半导体设备必须披露全部三级供应商”,倒逼中国设备商建立完整的物料溯源区块链;当欧盟GDPR与美国CFIUS审查叠加,促使深圳企业将数据治理团队规模扩大3倍。关税的终极遗产,或许不是某条产线的搬迁,而是全球制造商集体进化出的”地缘政治操作系统”——它内嵌风险扫描、合规导航、应急切换等模块,成为新时代供应链的底层基础设施。

六、未来三年关键预判:关税将进入”螺旋式收敛”周期

综合司法裁决效力、财政可持续性与政治现实,我们判断美国关税政策将在2026–2028年进入螺旋式收敛通道。首先,Section 122的150天期限本质是政治缓冲带:若10%关税导致Q2美国CPI环比飙升0.8%,美联储将面临巨大加息压力,从而倒逼白宫在8月前宣布延期或降税;其次,232关税的财政贡献正边际递减——2025年新增232关税仅净增收$36 billion,而行政执行成本已达$12 billion,收益率跌破3:1的安全阈值;最后,2026年中期选举临近,摇摆州选民对物价敏感度空前,宾夕法尼亚州钢铁工人联合会已公开呼吁”取消对加拿大铝材的232关税”,因其导致当地汽车厂采购成本上升11%。这些力量将共同压制关税烈度,预计2027年加权平均适用税率将回落至5.1%,2028年进一步降至4.3%,但仍显著高于2022年的1.5%。

然而,”收敛”不等于”回归”。后关税时代的核心特征是”隐形壁垒替代显性税率”:美国商务部正测试”供应链透明度评分系统”,要求进口商上传全部供应商ESG报告并接受AI算法风险评级;USTR拟修订301条款实施细则,将”数字服务本地化程度”纳入调查范围;各州层面,加州已立法要求进口消费品披露碳足迹,其计算标准实质将中国煤电生产的零部件碳成本放大2.3倍。这些非关税措施的合规成本,预计在2027年将超过关税本身。对中国企业而言,真正的战略机遇在于:当对手沉迷于税率数字游戏时,率先构建”全球合规操作系统”——集成各国原产地规则引擎、实时更新的禁运清单数据库、AI驱动的文件自动生成模块。某广州跨境电商SaaS平台已实现为卖家自动匹配USMCA/DEPA/RCEP最优原产地路径,使客户清关时效提升60%。这提示我们:未来供应链竞争的决胜点,不在工厂车间,而在企业的法务部与IT系统深度融合的数字化前线。

信息来源:taxfoundation.org