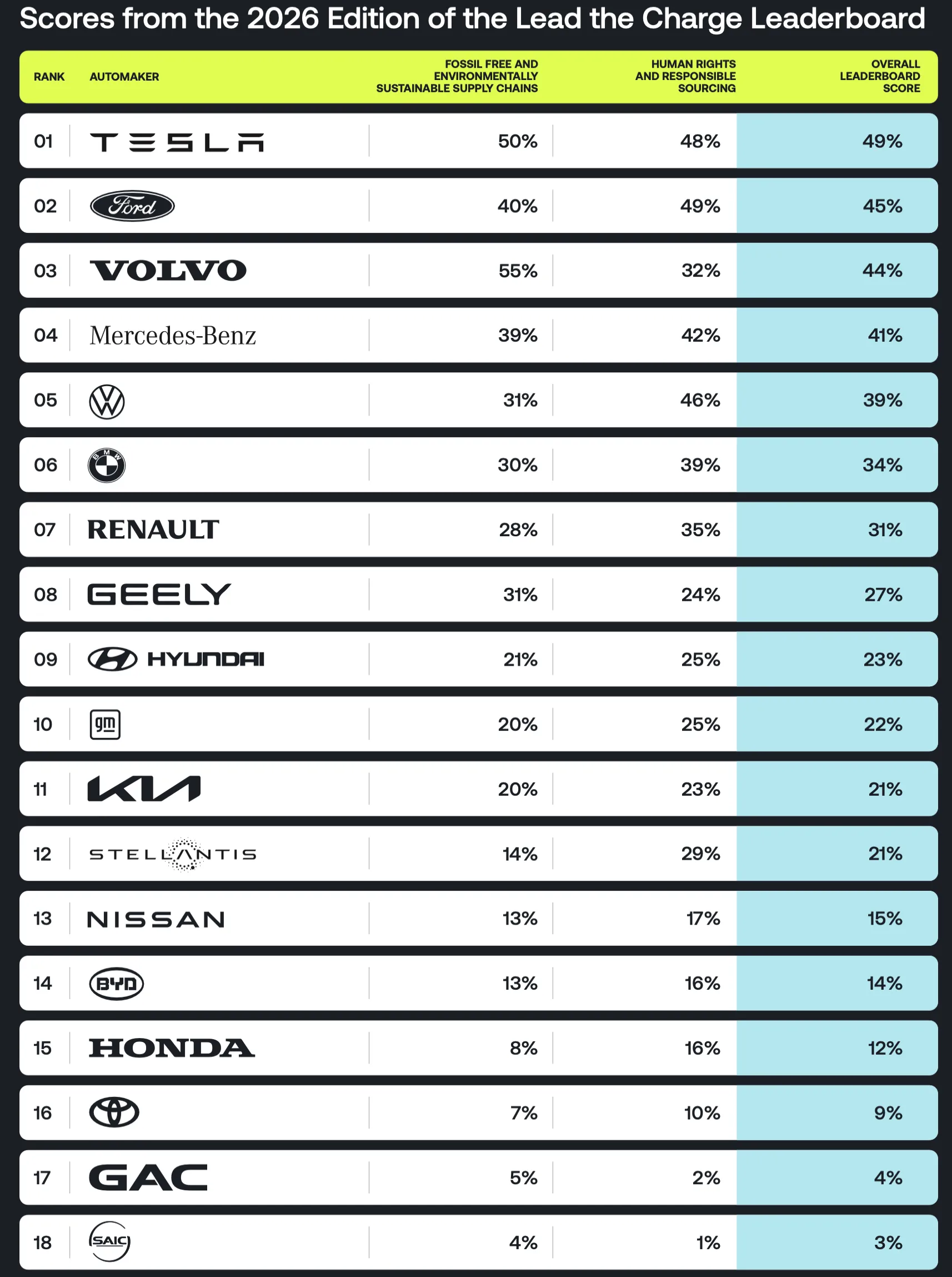

排行榜概览:18家品牌、88指标、1584数据点

2026年3月3日,由Transport & Environment、Sierra Club、Public Citizen与Earthworks等国际气候与人权组织联合发布的第四届《Lead the Charge》汽车供应链可持续性排行榜正式公布。该报告系统评估了18家全球汽车品牌在环境、社会与治理(ESG)维度的实质性表现,覆盖从矿产开采、电池制造到整车装配的全链条责任履行。评估体系极为严苛,共设置88项评估指标,涵盖碳排放强度、原住民权利尊重、钴镍锂等关键矿产的负责任采购、电池回收率、供应链申诉机制、低碳钢铝使用披露等可量化维度;所有数据均经第三方验证,累计采集并交叉核验1,584个数据点。这一规模远超行业常规ESG评级——例如CDP或Sustainalytics单次调研通常仅覆盖30–50项核心议题。报告明确指出,其方法论拒绝自评填报,强制要求厂商提供可追溯的合同条款、审计报告、材料成分声明及供应商培训记录等原始证据。这意味着分数提升无法通过公关话术或模糊承诺实现,而必须体现为真实运营动作的沉淀。例如,某品牌若声称‘使用再生铝’,须提交冶炼厂LCA(生命周期评估)报告与下游压铸厂的批次级合金成分检测单。

值得注意的是,该排行榜并非静态快照,而是具备显著时间纵深的纵向追踪工具。自2022年首版发布以来,行业整体得分已提升近一倍——这并非统计口径调整所致,而是源于四年间持续的数据回溯与基准线重校。报告特别强调,所有18家参评企业均被置于同一套动态演进的评估框架下,确保跨年度比较具备严格可比性。这种设计使排行榜成为观察全球EV供应链绿色转型真实进度的‘温度计’而非‘荣誉榜’。例如,2023年仅有6家品牌在‘尊重原住民权利’维度采取实质性行动,而2026年该数字已升至12家,增幅达100%。这种结构性变化印证了ESG合规正从自愿性倡议加速转向制度性约束。数据颗粒度的深化亦反映行业成熟度提升:Volvo ES90与Mercedes CLA车型已能披露具体低碳钢铝用量百分比,而非笼统宣称‘增加使用’。

五强领军:Tesla、Ford、Volvo等以双倍速度领跑

在本届排行榜中,Tesla以49%的综合得分连续两年稳居榜首,较上一年度提升6个百分点。这一成绩不仅体现其自身进步,更凸显其作为行业标杆的引领效应。报告明确将Tesla、Ford、Mercedes、Volvo与Volkswagen列为‘核心五强’,指出该阵营的改善速度是其余13家厂商的2倍。这种分化并非偶然:五强全部具备两大共性——其一,将供应链ESG目标直接嵌入采购合同KPI,例如Tesla要求一级电池供应商必须在2025年前完成钴供应链的RMI(责任矿产倡议)认证;其二,建立穿透至二级供应商的数字化溯源平台,如Ford已实现对全部镍供应商的碳强度实时监测。Volvo虽总分略逊于Tesla,但在‘供应链脱碳’单项指标中排名第一,其ES90车型所用钢材中低碳电炉钢占比已达37%,远超行业均值12%。Ford则在‘负责任采购’单项登顶,其与刚果民主共和国合作的‘无童工钴采购计划’已覆盖73%的钴供应量,并通过区块链存证实现全流程不可篡改。

美国品牌展现出系统性优势:Tesla与Ford的整体排名位居全球前列,这与其本土政策环境高度相关。美国《通胀削减法案》(IRA)明确将电池关键矿物本土化比例与税收抵扣挂钩,倒逼车企重构北美供应链网络。但报告同时警示,领先不等于完美——没有任何厂商达到50%的满分线,Tesla的49%恰恰说明其距离理论最优仍有巨大鸿沟。五强的快速进步也加剧了行业马太效应:当领先者将ESG成本转化为技术标准(如Tesla的4680电池结构件一体化压铸工艺天然降低铝材用量),落后者不仅面临合规压力,更遭遇隐性技术壁垒。例如,Volkswagen虽位列五强,但其在电池回收环节仍依赖第三方处理商,而Tesla已建成内华达州闭环回收中试线,镍钴回收率达92%。

“行业理论最优得分是86%——这是假设所有18家厂商在全部88项指标上均采用当前全球最佳实践所能达到的极限值。但现实是,即便最领先的Tesla也仅获得49%,且整个行业距此尚有近40个百分点的差距。”——《Lead the Charge 2026》执行摘要

中国品牌破局:Geely/BYD/Renault年度最大进步者

2026年排行榜最显著的结构性变化,是中国品牌集体跃升。报告明确指出,Geely、BYD与Renault并列‘年度最大进步幅度’,其中Geely更成为东亚得分最高的汽车品牌。这一突破并非来自单一举措,而是系统性能力构建:在电池脱碳领域,Geely旗下极氪已要求所有三元电池供应商使用100%绿电生产正极材料;在回收环节,其与浙江华友钴业共建的梯次利用中心,2025年处理退役电池达1.2GWh;在人权维度,Geely供应链行为准则首次将ILO核心劳工公约条款直接写入二级供应商协议,并开通多语言申诉通道。尤为关键的是,Geely成为首家公开披露动力电池全生命周期碳足迹(从锂矿开采到报废回收)的中国车企,数据精度达±5%误差带。这种透明度不仅满足欧盟《电池法规》追溯要求,更重塑了国际采购商对其供应链风险的认知。

BYD作为全球最大电动车制造商,此次迈出历史性一步:首次发布《供应商行为准则》及配套的独立供应链申诉机制。尽管其总分尚未进入前十,但报告强调,此举标志着BYD从‘产能驱动’向‘责任驱动’的战略转折。其申诉机制已接入联合国全球契约(UNGC)投诉平台,2025年处理有效申诉47起,整改率达91%。Renault的进步则集中于人权改善,其在摩洛哥电池工厂推行的‘社区共益基金’模式,将5%的本地采购额反哺原住民教育与医疗项目,使该工厂在‘原住民权利尊重’单项得分从2023年的12%跃升至2026年的68%。值得注意的是,三大进步者均未依赖政府补贴,而是将ESG投入计入长期TCO(总拥有成本)模型——Geely测算显示,其绿电采购溢价在3年内已被降低的碳关税与保险费率抵消。

落后者警示:Toyota、GM、SAIC、GAC垫底的战略代价

排行榜末位阵营释放出强烈的预警信号:Toyota继续垫底,与SAIC、GAC同列倒数三位。报告直指其在钢铝脱碳和负责任矿产采购上几乎零进展。Toyota未披露任何低碳钢材采购比例,其电池镍钴供应链仍高度依赖未获RMI认证的中间贸易商;SAIC与GAC则未建立任何供应商人权申诉渠道,2025年亦未发布独立可持续发展报告。更严峻的是,GM排名大幅下滑,成为唯一未发布年度可持续发展报告的参评厂商,已被Geely和Hyundai超越。这种系统性滞后正在转化为切实的战略成本:欧盟委员会已启动对GM进口车型的《电池法规》合规审查,若无法在2026年Q3前提交完整材料溯源文件,将面临最高达车辆售价15%的附加税。Toyota则因未响应加州《供应链透明度法案》更新要求,导致其在美国部分州政府采购目录中被暂停资格。

落后者的困境本质是治理能力赤字。GM缺失年度报告并非疏忽,而是其ESG数据采集系统仍停留在Excel手工汇总阶段,无法对接上游矿山的ERP系统;SAIC与GAC的供应商审核仍以现场飞检为主,缺乏数字化溯源能力。报告测算显示,垫底阵营的ESG合规成本平均比五强高37%——因其需在最后时刻高价采购认证材料、支付紧急审计费用、应对监管处罚。更深远的影响在于融资端:标普全球数据显示,2025年四季度,Toyota绿色债券发行利差较Tesla扩大127个基点,反映出投资者对其转型风险的定价。当行业理论最优分高达86%时,49%的领先者已开始布局第二增长曲线,而垫底者仍在解决基础合规生存线问题。

监管倒逼:EU电池法规如何重塑全球供应链脱碳节奏

欧盟《电池法规》(EU Battery Regulation)已成为撬动全球EV供应链变革的核心杠杆。该法规强制要求:自2027年起,在欧洲销售的所有电动汽车必须披露电池所用锂、钴、镍、铅的原产地及冶炼厂名称;2030年起,须证明关键材料中再生料占比达12%(钴)、4%(锂)、20%(铅)。报告证实,此项法规是推动行业进步的关键法规驱动力。18家参评品牌中,已有15家启动材料级区块链追溯系统建设,其中12家已完成与LME(伦敦金属交易所)认证冶炼厂的数据接口开发。法规的域外效力极为显著:Tesla虽总部在美国,但其上海超级工厂生产的Model Y出口欧洲版本,已强制启用宁德时代提供的‘电池护照’系统,实时上传每颗电芯的碳足迹数据。这种‘出口倒逼内销’机制,正加速中国供应链升级——宁德时代2025年为国内客户提供的碳足迹服务订单量同比增长210%。

监管成本正加速转化为绿色溢价。报告援引彭博NEF数据指出,符合EU电池法规的电池模组,其采购溢价已从2023年的3.2%收窄至2026年的1.7%,主因是头部厂商通过规模化应用降低了LCA建模与数据验证成本。但对中小供应商而言,合规门槛依然陡峭:一家江西正极材料厂为获取欧盟准入资质,投入680万元建设LCA实验室,占其年利润的41%。这解释了为何超过一半的厂商在电池回收上有进步——回收不仅是环保义务,更是规避原生矿进口管制的务实选择。LG新能源已将其波兰工厂的再生镍使用比例提升至29%,直接降低对印尼镍矿的依赖。监管的连锁反应亦延伸至金融端:欧洲央行将《电池法规》合规状态纳入车企ESG信贷评级核心参数,不达标者贷款利率上浮50–80个基点。

启示与展望:86%理论最优分揭示的可能性边界

行业理论最优得分86%这一数字具有深刻的方法论意义。它并非虚构目标,而是基于当前全球已验证的最佳实践集合——例如沃尔沃的低碳钢采购、Ford的钴供应链尽职调查、Tesla的电池回收闭环、Renault的社区共益基金等单项冠军方案的加总。86%的存在,既划定了技术可行性边界,也暴露了系统性瓶颈:剩余14%的差距主要源于三项不可回避的硬约束——深海采矿的生态风险尚无公认解决方案、非洲部分矿区的基础设施赤字难以短期弥补、以及电池材料化学体系迭代带来的LCA模型失效风险。因此,ESG进步已超越‘合规追赶’阶段,进入‘范式创新’周期。Geely在固态电池研发中同步构建新LCA模型,正是对这一边界的主动突破。

对各利益相关方而言,启示清晰而紧迫:对车企,ESG评级正从‘品牌装饰’转为‘供应链操作系统’——Tesla的49%得分背后,是其采购、工程、法务部门的每日协同会;对供应商,合规能力已成为订单分配的核心算法,宁德时代2025年新签合同中,83%明确将碳足迹精度写入质量条款;对投资者,ESG数据颗粒度决定风险定价精度,黑石集团已将‘二级供应商申诉机制覆盖率’纳入其汽车产业链基金尽调清单。当行业整体得分较首版翻倍,而最优分锚定在86%,真正的竞争已不在追赶,而在定义下一个86%——那将是氢冶金、生物浸出、AI驱动的动态LCA等下一代技术构筑的新基准线。

信息来源:electrek.co

本文由AI辅助生成,经SCI.AI编辑团队审核校验后发布。