运价逆转:五年来首次连续两月跳涨背后的结构性拐点

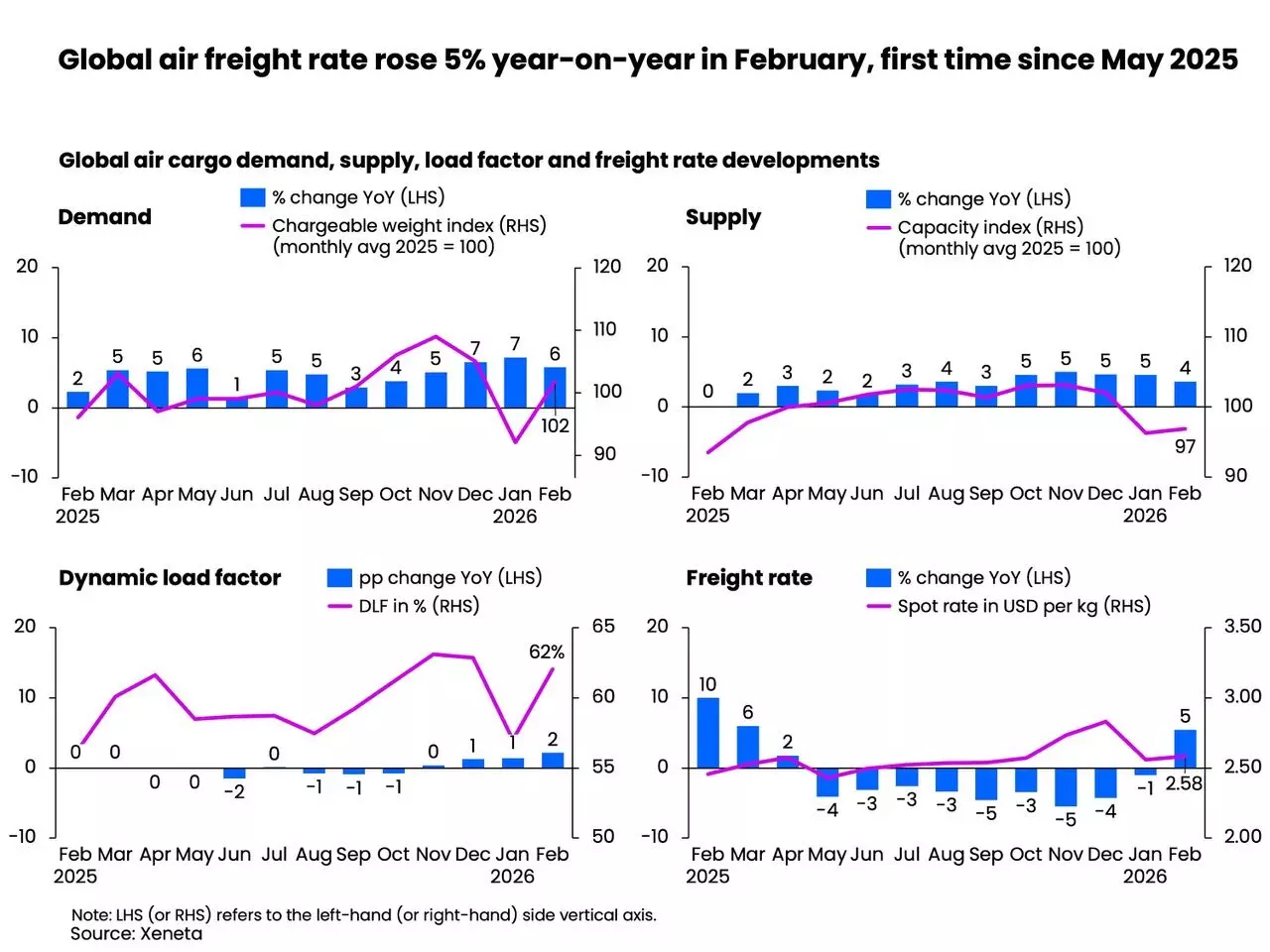

2026年2月全球空运市场出现标志性转折——空运现货运价同比上涨5%至$2.58/kg,这是自2025年5月以来首次实现月度环比正增长。这一数据并非孤立波动,而是需求、汇率与季节性三重力量共振的结果。Xeneta报告明确指出,该涨幅由‘农历新年前置旺季’与‘美元兑主要货币贬值’共同驱动:前者刺激电子元器件、高端消费品等高时效货类集中出运;后者直接削弱了以美元计价的国际运费对非美货主的实际支付压力,客观上放大了价格弹性。值得注意的是,此次上涨是继2025年12月微涨0.8%、2026年1月持平后的第二次实质性跃升,标志着市场已脱离长达九个月的低位盘整区间。动态载运率同步提升至62%,较上年同月上升两个百分点,印证了供需关系从‘宽松’向‘紧平衡’的质变。这种转变不可简单归因为短期节日效应——2025年初同样存在农历新年,但当年2月运价同比下跌3.2%,说明当前支撑力量具有更深层的结构性基础。

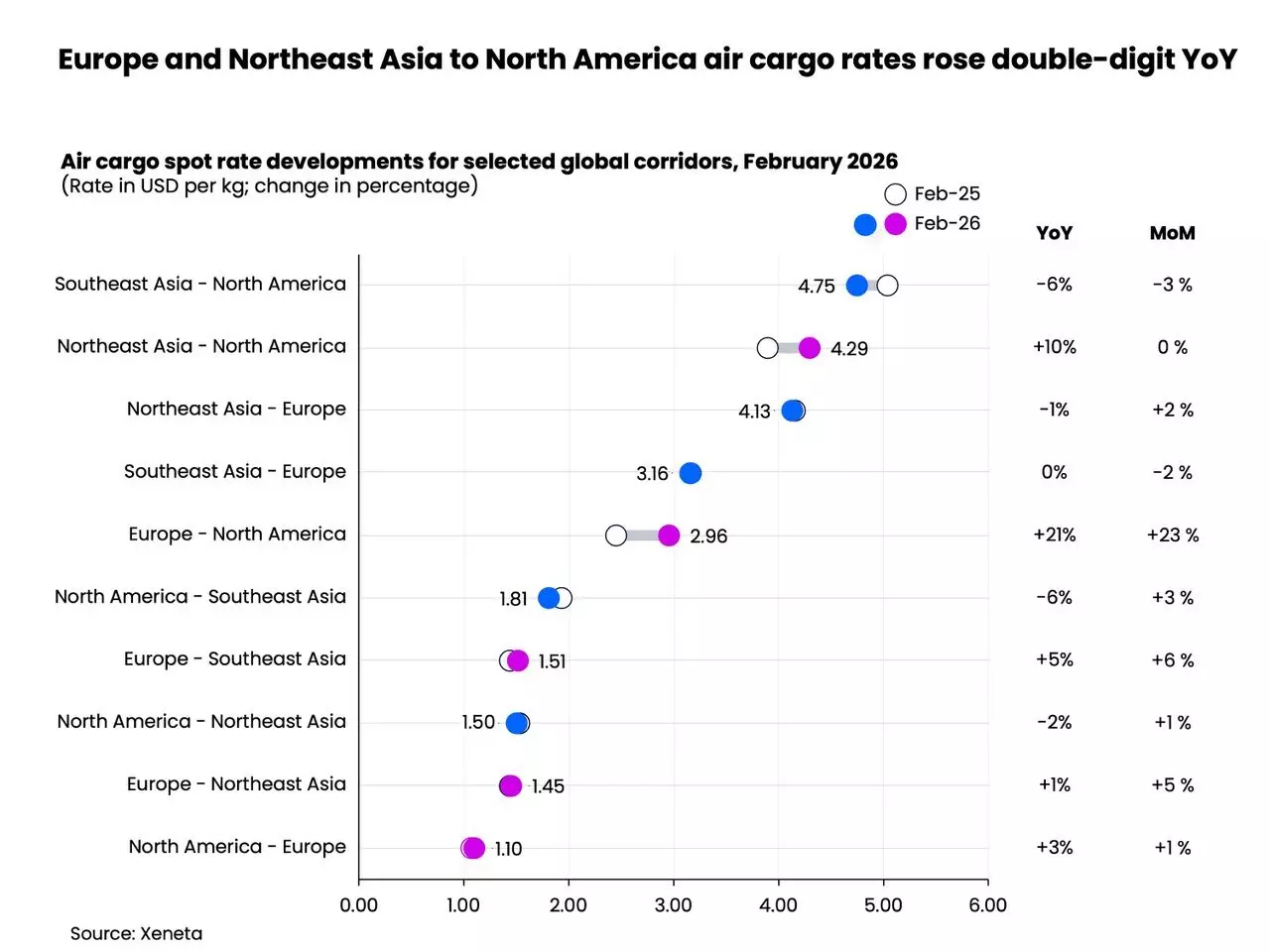

成本结构的重构正在加速显现。传统上,空运成本中燃油附加费占比约35%-40%,而本次运价上涨未伴随国际航油价格显著攀升(Brent原油2月均价为$82.3/桶,同比仅+1.7%),表明驱动因子已转向网络效率与运力可用性。欧洲-北美航线运价同比暴涨21%,远超全局平均值,凸显跨大西洋通道在地缘扰动下的脆弱性溢价;东北亚-北美航线则因半导体出口韧性录得10%增幅,反映高附加值产业链对时效的刚性支付意愿。相比之下,中国至美国航线受关税政策持续影响,货量未现典型节前高峰,印证了贸易政策对物流成本传导的复杂阻滞效应。这种分化格局意味着,空运定价权正从承运人单边主导,转向由产业带分布、政策环境与枢纽连通性共同定义的多维博弈。

更关键的是,此次涨价发生在行业普遍预期下行的背景下。Xeneta报告坦承,‘部分货运代理曾预计2026年将出现价格战,通过降低销售报价争夺货主份额’。然而现实走向完全相反——运价非但未跌,反而在多重压力下突破心理关口。这揭示了一个被长期低估的事实:当全球航空货运网络的关键节点遭遇系统性冲击时,市场对‘确定性交付能力’的估值会急剧上升,其溢价足以覆盖短期成本波动。因此,$2.58/kg不仅是数字,更是供应链韧性价值在定价体系中的首次显性化表达,预示着行业正从‘成本导向’迈入‘确定性溢价’新周期。

中东断网:12%全球运力蒸发对亚洲-欧洲走廊的精准打击

2026年2月28日美以对伊朗军事行动及后续区域报复性反应,触发了航空货运史上罕见的‘瞬间断网’事件。Xeneta确认,冲突导致全球约12%的空运运力在数小时内退出市场,其核心机制并非物理损毁,而是多国联合实施的禁飞区与临时关闭指令。多哈、迪拜、阿布扎比三大枢纽同步暂停运营,形成地理上的‘真空地带’——这三个机场2025年合计处理全球空运货物量的18.7%,其中转货量占比高达63%。这意味着,原本经由中东枢纽进行技术经停、机型换装或货源集拼的航班全部中断,而非单纯减少直飞班次。尤其对南亚与东南亚航空公司构成毁灭性打击:其72%的欧线货量依赖中东航司代码共享与腹舱运力,而自身宽体机队规模不足全球总量的5%,无法快速补位。例如,某印度航司原计划2月通过迪拜中转向法兰克福运送12吨医疗器械,因禁飞令被迫取消全部3个航班,损失货值逾$480万,且无替代方案可选。

“Then, on 28 February, we witnessed the strikes on Iran and the start of everything that has happened since. This is the world we are living in, and the reality for businesses facing one new challenge after another.” — Niall van de Wouw, Chief Airfreight Officer at Xeneta

亚洲-欧洲主干道成为首当其冲的重灾区。Xeneta数据显示,冲突爆发后48小时内,该走廊货量断崖式下滑,而亚洲-中东航线跌幅更为剧烈。有趣的是,欧洲方向 inbound 货量展现出异常韧性——这并非需求未受影响,而是源于欧洲货主提前启动‘防御性备货’:德国工业协会2月统计显示,其成员企业将半导体安全库存目标从45天提升至78天,主动增加空运比例以规避海运延误风险。但这种韧性具有欺骗性,因其本质是用更高成本购买时间缓冲,而非真实需求增长。更严峻的是,中东枢纽关闭导致传统‘亚洲制造→中东分拨→欧洲终端’的三级网络彻底失效,迫使货主接受‘亚洲直飞欧洲’的单一路径,而该路径运力供给仅占原网络的39%,且航班时刻与舱位分配高度固化,中小货主议价能力几近归零。

技术替代困局:中亚绕行能否破解中东锁喉?

面对中东断网,业界迅速提出‘中亚技术经停’方案,即利用哈萨克斯坦努尔苏丹、乌兹别克斯坦塔什干等机场作为中转节点,避开受限空域。理论上,该路径可恢复约65%的原有运力,但Xeneta报告揭示其落地障碍远超想象。首要制约是双边航权壁垒:中国与中亚五国间仅有37条定期货运航线获准运营,其中22条需经第三国领空,而当前中亚邻国对过境飞行审批周期已延长至11个工作日,远超常规的2-3天。其次,基础设施严重不匹配——塔什干机场2025年货邮吞吐量为42万吨,但其冷链仓储面积仅1.8万平方米,无法满足医药、生鲜等高价值货类的温控要求;而迪拜机场同期冷链处理能力达14.3万平方米。更致命的是,中亚航司宽体货机保有量不足全球总数的0.8%,现有运力主要服务于中俄陆路联运衔接,难以支撑大规模空运分流。因此,所谓‘技术替代’实为权宜之计,其最大价值在于为大型货主争取谈判筹码,而非提供可持续解决方案。

南亚与东南亚航空公司的困境尤为典型。以新加坡航空货运为例,其2025年欧线货量中68%经迪拜中转,而自有宽体货机仅4架,无法覆盖全部需求;泰国航空则因缺乏中亚航权,被迫将曼谷-伦敦航线改道土耳其伊斯坦布尔,导致航程增加2小时17分钟,燃油成本上升19%,且伊斯坦布尔机场2月起对第三国转运货物征收每吨$85的‘安全附加费’。这些案例证明,当替代路径涉及多国协调、设施升级与商业模式重构时,其成本绝非简单加总。Xeneta测算显示,若全面采用中亚绕行方案,亚洲-欧洲航线平均运输成本将上升23%,且交付周期延长1.8天。这解释了为何部分亚洲电商货主选择‘宁可延迟发货也不愿支付溢价’——在库存周转率优先的商业模式下,时间成本可能超过运费本身。

枢纽依赖症:东北亚的相对优势与隐性风险

在整体断网危机中,东北亚地区呈现显著差异化表现:其空运货量跌幅明显小于南亚与东南亚,Xeneta将其归因于‘农历新年期间本就处于需求低谷期’。但这一定性判断掩盖了更深层的结构性事实。事实上,中日韩三国2025年共运营直达欧洲的定期货运航班217班/周,占亚洲-欧洲总运力的41%,而南亚与东南亚合计仅为19%。这种直飞能力并非天然禀赋,而是过去十年持续投资的结果:韩国仁川机场2025年新增3座全自动货运站,处理能力达280万吨/年;日本成田机场完成跑道扩建后,允许B777F满载起降。更重要的是,东北亚航司深度绑定本土制造业——大韩航空与三星电子签订十年包机协议,确保每月至少24班次专机运力;日本航空则为丰田汽车提供JIT模式下的专属舱位管理系统。这些契约化安排在危机中转化为抗压能力,但也埋下新隐患:过度依赖直飞意味着网络弹性下降。当单一目的地(如法兰克福)因天气或罢工关闭时,东北亚航司缺乏中东枢纽式的多点分拨能力,极易陷入全线瘫痪。

另一个常被忽视的风险是‘技术代差’。Xeneta特别指出,东北亚航司虽拥有先进货机,但其地面操作仍大量依赖人工理货与纸质单据,而中东枢纽普遍部署AI驱动的智能分拣系统,分拣准确率达99.997%。在运力紧张时期,这种效率差异会转化为实际交付能力差距——迪拜机场可在3小时内完成12吨精密仪器的安检、报关与装机,而仁川机场平均耗时6.2小时。这意味着,即便运力充足,东北亚航司的‘有效运力’仍受制于地面处理瓶颈。更值得警惕的是,这种差距正被资本加速拉大:中东主权基金2025年向迪拜物流城追加投资$12亿用于自动化升级,而东北亚同期相关投入仅$3.7亿。长期看,单纯依靠硬件数量优势无法构建真正韧性,流程数字化才是枢纽竞争力的核心护城河。

由此观之,东北亚的‘相对稳定’实为特定时空条件下的暂时现象。一旦农历新年结束,制造业复工推高货量,而中东枢纽仍未恢复运营,其直飞网络将面临前所未有的压力测试。Xeneta警告,若3月亚洲-欧洲货量环比增长超15%(历史均值为8.3%),现有直飞运力缺口将扩大至29%,届时连最乐观的承运商也不得不启用老旧货机或租赁湿租运力,导致单位成本飙升。这提示所有供应链管理者:评估区域优势时,必须穿透表象数据,深入解构其底层支撑要素——是真实的系统能力,还是脆弱的窗口红利?

成本传导链:从$2.58/kg到终端货主的七级放大效应

表面看,$2.58/kg的运价涨幅似乎温和,但Xeneta揭示其背后存在惊人的成本逐级放大机制。第一级是燃油附加费重估:由于中东冲突推高油价预期,国际航协(IATA)于3月1日宣布将燃油附加费基准上调至$0.42/kg,较2月增加$0.09/kg;第二级是保险费用激增——伦敦劳合社数据显示,波斯湾区域货运险费率2月环比上涨300%,迫使货代将保费成本转嫁货主;第三级是清关成本:阿联酋海关2月起对经迪拜中转货物实施100%开箱查验,单票文件处理时间从2.1小时增至8.7小时,产生额外代理费;第四级是仓储成本:因航班取消导致货物滞留,迪拜机场2月仓储费暴涨至$12.8/立方米/天,较平日高4.3倍;第五级是违约金:某德国家电品牌因空运延误导致新品上市推迟,向零售商支付合同约定的$230万违约金;第六级是机会成本:某台湾芯片厂因无法按时交付车规级MCU,致使德国车企一条产线停工11小时,损失产值$1870万;第七级则是战略成本——多家跨国企业已启动‘去中东枢纽化’评估,计划将30%的欧亚空运合同转向全货机直飞,前期系统改造投入预计达$4.2亿。这七级传导证明,$2.58/kg绝非终点,而是整个供应链成本重构的起点。

更值得关注的是成本转嫁的不均衡性。Xeneta调研显示,大型货主(年空运支出超$5000万)可通过长期协议锁定运价,2月实际支付均价为$2.41/kg,仅上涨1.2%;而中小货主(年支出<$500万)完全暴露于现货市场,平均成交价达$2.76/kg,涨幅达12.8%。这种分化正在重塑行业生态:传统货代正加速向‘供应链金融+风险对冲’服务商转型,例如DHL推出‘地缘风险运费保险’产品,保费为运费的3.8%,可覆盖因战争导致的运费上涨损失;而小型货代则面临客户流失潮,2月已有17家区域性货代申请破产。这揭示了一个残酷现实:在系统性风险面前,规模不是负担而是盾牌,供应链的‘马太效应’正以前所未有的速度强化。

最终,成本压力必然传导至终端消费者。Xeneta引用欧盟委员会3月初步测算,若中东冲突持续至二季度,欧洲市场高端消费电子产品零售价将平均上涨4.6%,其中智能手机涨幅达6.2%。这不是简单的通胀逻辑,而是供应链各环节为购买‘确定性’所支付的溢价总和。当一家德国消费者以€1299购买新款手机时,其中€78.2已不再是产品本身的价值,而是为规避地缘风险支付的‘和平税’。这种隐性成本虽不显于账面,却深刻改变着全球贸易的底层规则——未来供应链决策的核心指标,或将从‘最低总成本’转向‘最低不确定性成本’。

未来推演:冲突时长决定市场分化阈值

Xeneta报告将冲突持续时间设定为市场演化的关键变量,并划出三条清晰分界线。若冲突在14天内平息,多哈等枢纽全面重启,则运价有望在3月回调至$2.45/kg附近,动态载运率回落至60%,市场回归‘弱复苏’轨道;若持续30-45天,中亚绕行将成为常态,亚洲-欧洲运价将稳定在$2.82/kg水平,且出现结构性分化:电子、医药等高时效货类运价涨幅达18%,而服装、家具等低时效货类因货主转向海运而下跌7%;若超过60天,则触发‘系统性重构’——全球将新建3个区域性航空货运中心(分别位于伊斯坦布尔、安卡拉与第比利斯),中东原有枢纽市场份额永久性下降至12%,全球空运网络拓扑结构发生根本改变。Xeneta强调,第三种情景下,$2.58/kg将不再是峰值,而是新均衡的起点,因为重建信任与基础设施需要数年时间。

这种推演并非危言耸听。历史数据显示,2015年也门危机导致红海航运中断42天,最终催生了‘好望角绕行常态化’,使亚欧海运平均航程增加3200海里;2022年俄乌冲突则永久改变了欧洲航空燃料供应结构,俄油进口占比从35%降至0%。每一次重大地缘事件都在重写物流基础设施的投资逻辑。当前中东局势的特殊性在于,其影响同时覆盖空运与海运两大动脉——霍尔木兹海峡承担全球20%的石油运输与30%的海运石油贸易,近期袭击事件已导致该水道通行船舶减少41%。这意味着,空运涨价与海运延误将形成‘双杀效应’,迫使货主在更高成本与更长周期间做痛苦抉择。Xeneta首席空运官Van de Wouw的结语一针见血:‘行业适应力毋庸置疑,但每次适应都伴随着成本重置,而这次重置的幅度,将取决于我们不愿面对的那些问题能被搁置多久。’

内容矩阵化「相关阅读」

信息来源:stattimes.com

本文由AI辅助生成,经SCI.AI编辑团队审核校验后发布。