全球供应链步入“稀缺纪元”:危机交织下的重构挑战

进入2026年,全球供应链从业者正站在一个新的历史十字路口。受限于从原物料到高端半导体的普遍性短缺、持续攀升的运营成本以及难以预测的贸易动态转向,传统的“按需采购”与“精益敏捷”模式正在经历前所未有的压力测试。在这个充满变数的阶段,供应链韧性不再仅仅是一个战略术语,而是决定企业在包括食品、金属、医疗与电子等多个核心领域能否维持生存的关键基石。

早前,由于美国等主要经济体利用关税壁垒来应对所谓的国家安全及其他非贸易议题,全球企业在经历这些初步的供应链逆风之后,加紧了对采购来源与多级供应链节点风险的排查。2026年的主要趋势在于,仅仅通过内部管理的优化来吸收冲击已达到极限。全球管理咨询机构高管们频频发出预警:现在的核心焦点已从单纯“管理中断”升级为“彻底重新架构全球网络”。

在库存储备逻辑上,企业正从传统的“准时制(JIT)”大步退向“以防万一(JIC)”,这意味着巨大的流动资金沉淀和提前入库成本的上升。为了减轻近期的震荡风险,各大巨头企业已经开始大举缩减整体SKU基数,聚焦更有利润和更少组件依赖的核心产品线。而在这张交织着多重矛盾的网络中,以下五大短缺领域将成为引爆供应链多米诺骨牌的切入点。

精炼铜需求逼空全球供给:AI算力与储能的双面夹击

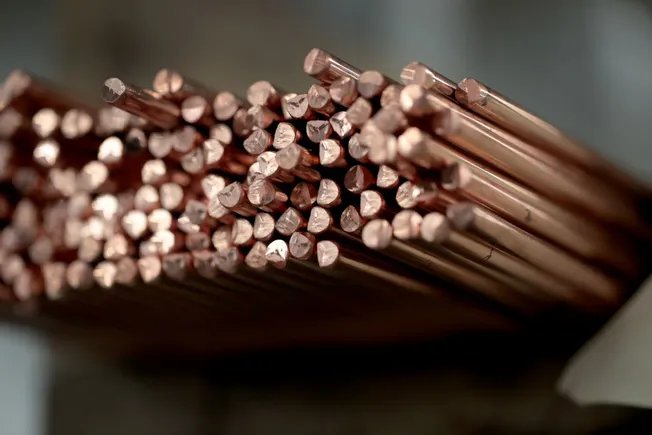

2026年的供应链管理者们面临的首要基础材料危机即是精炼铜的短缺与价格攀升。伴随全球范围内竞争日益激烈的AI算力军备竞赛、数据中心的大规模扩容以及新一轮军工与可再生能源基础设施的建设,铜的战略价值被急剧放大。J.P. Morgan全球研究报告给出了冷酷的数据:预计今年美国将面临33万吨的精炼铜短缺,进而推高全球市场定价至全年平均每吨12,075美元的历史性高位。

不仅如此,贸易保护主义政策为原本就紧张的供给端蒙上了另一层阴影。早前美国已针对半成品铜及铜衍生物实施高达50%的关税,而最新的一项针对进口精炼铜的15%潜在附加税随时可能在后续生效,这促使企业在关税落地前恐慌性囤货。科尔尼(Kearney)咨询公司的战略运营合伙人指出,直到出现完全替代材料前,铜市场已进入“价高者得”的纯粹厮杀阶段。

进一步分析显示,精炼铜供应风险的根源在于全球产能高度集中于少数几个生产大国。极高集中度赋予了供给端无可比拟的定价权及议价力。

- 大型矿产集团的长期承销合同锁定比例上升,使得现货市场流通量严重萎缩;

- 地缘政治博弈导致物流节点受到管控;

- 对于高精尖设备制造商而言,由于铜不仅充当导电材料更承载着高频信号传输的核心职责,因此几乎没有妥协退让的余地。

关键矿产供应链面临极限施压:脱钩现实与中国的反制布局

关键矿产的供应始终高悬在先进技术生产领域的头顶。2026年,贯穿新能源、军工科技以及消费电子的整条关键矿产供应链,依然面临着全线中断的高危风险。核心在于:长期以来,美国等西方国家在稀土和关键材料精炼能力上对中国存在结构性依赖,而这种依赖在短期甚至中期内都难以逆转。

根据智库和研究机构的监控报告,中国目前掌握着全球高达85%的某些关键矿产精炼产能。随着双方在技术与贸易层面的角力加剧,中国通过收紧石墨、锑及部分特定稀土元素的出口管控,展示了其在供应链咽喉要道上的反制实力。这种策略性的博弈给整个下游端企业带来了灾难级别的不确定性,打乱了原本平稳的产能释放计划。

在这场“矿产战”中,西方企业不仅面临着供应链中断的突发可能,还要面对合规审查、出口许可证审批延长的重重摩擦。

- 企业在评估材料清单(BOM)时,被迫将“地缘政治风险溢价”计入矿产原料的长期成本中;

- 即使开始投资建设本土精炼厂,由于环保审查及长周期建设限制,两到五年内必然会经历严重的供给空局;

- 最终结果是供应链各环节不得不在推高的采购成本中寻找狭窄的盈利空间。

医疗物资与药品的通胀危机:产能集中及原材料双向挤压

在医疗采购领域,保障生命线物资的供应正遭受着价格通货膨胀与产能短缺的双重折磨。根据Vizient医疗绩效改善公司的权威评估,2026年医疗和外科手术必需品的通胀率将高达2.58%,而包括关键急救药与处方药在内的整体药品支出通胀率更是飙升至3.35%。这并非简单的物价变动,而是全球贸易波动叠加原物料瓶颈的真实写照。

在医疗器械的生产制造上,全球产能分布出现严重的“单点故障”隐患。由于医疗合规认证极其严格,一种特定器械的生产往往局限于全球仅有的一到两个经过认证的工厂。一旦该地点所在的地区发生电力短缺、自然灾害或劳工摩擦,全球市场的该款生命维持设备便会立刻告急。这极大地削弱了采购系统的动态调配能力,增加了灾难性缺货的风险隐患。

在制药服务端,情况同样严峻。注射类药物及新型生物制剂在供应链上的表现尤其脆弱,由于复杂的温控物流要求及精密原料药(API)短缺,医院与药房不得不构建防御性库存。这就导致了:一方面小批量生产企业因高昂成本被迫退出,另一方面现有大厂为了对冲成本急剧上游提价。全球医疗供应链正在失去过去赖以生存的基础弹性。

车企的DRAM芯片浩劫:AI争夺战下的汽车半导体退潮

尽管前些年汽车行业已在芯片短缺中吃尽苦头,但2026年,随着各大内存制造商(如三星、SK海力士和美光)将大量晶圆产线优先向利润更为丰厚、用于AI数据中心的高带宽内存(HBM)倾斜,汽车制造商们又迎来了一场全新的内存芯片(DRAM)供给海啸。数据中心与智能座舱之间的算力材料争夺战,使得车企处于极其不利的劣势身位。

全球汽车洞察机构发布的报告显示,2026年至2027年期间DRAM的产能是被严重限制且极度富有弹性的——只有当车企愿意支付匹配数据中心行业的超高溢价时,才能获得保供。预计在2026年,车用DRAM价格将暴涨70%至100%。除此之外,目前在汽车产业链中仍广泛应用的旧一代DRAM产品,其产线将被迅速淘汰,订单交货期预计达到或超过惊人的58周。

这种残酷的现实对汽车制造业产生了毁灭性的影响。

- 车企在面临电气化与自动驾驶的重投资阶段,还被迫硬扛基础计算组件翻倍的成本;

- 旧技术停产逼迫行业在短短两三年内强行推进至新一代内存技术,而这种重新设计的研发与测试成本又极其高昂;

- 短期建立的大陆缓冲库存无法解决结构性供需失衡,行业洗牌在所难免。

中国出海企业的重围与破局:深度影响及战略重构指引

在这场席卷全球四大洲、波及五大重点产业的供应链风暴中,正在积极布局全球化、进行产能出海的大量中国企业也无法独善其身。特别是在汽车出海、消费电子外包制造及跨国医药合作等核心节点上,中国出海企业面对着更为错综复杂的供应链拦截与成本考量。当原材料获取不再单纯取决于资本,而是必须掺杂地缘博弈时,中国企业的全球物流网络和生产基地部署迎来了重新评估。

首先,在矿产及铜金属等基础工业材料上,虽然中国本土在精炼环节占优,但“出海工厂”如果设立在墨西哥或东南亚等近岸/友岸外包区域,就会直接面临由于美国高额关税带来的跨境物料流转成本剧增。为了避免供应链在跨区调拨时遭到阻断,中国企业必须快速从“中国供给-海外组装”模式,进化为“海外产地多元化采购+本地化深层闭环加工”的体系,这一转型将是对企业供应链协同与金融抗击打能力的一次终极测试。

另外,针对AI算力驱动的芯片分配失控及国际海运空运运力的间歇性瓶颈,中国车企和科技出海军团需要重构其供求预测数字模型和库存池设计。

- 一方面企业需加速核心部件如车用内存及医疗API的国产替代及跨国协同备货双轨制建设;

- 另一方面,亟需利用数据孪生技术深度追踪二级、三级次级供应商的存货异动,将过去被动响应转化为前瞻性干预;

- 面对“高成本、低韧性”的新常态,只有将供应链安全等级置于效率之上,中国出海企业方能在此轮全球产业大洗牌中抢得先机并建立护城河。

信息来源:Supply Chain Dive