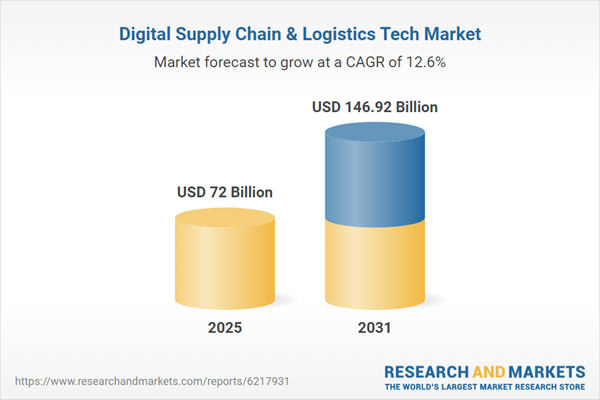

市场全景:720亿美元起跳,2031年剑指1469亿美元

根据2026年2月最新发布的行业研究报告,全球数字供应链与物流科技市场正在经历前所未有的增长周期。数据显示,该市场规模预计将从2025年的720亿美元增长至2031年的1469.2亿美元,年复合增长率高达12.62%。这一增速远超全球GDP增长率,反映出企业对数字化供应链解决方案的需求正在从”可选项”转变为”必选项”。推动这一爆发式增长的核心因素包括:电子商务的持续扩张对物流效率提出更高要求、全球供应链中断事件频发催生韧性建设需求、以及人工智能与自动化技术的成熟使大规模部署成为可能。值得关注的是,这一市场不仅仅涵盖传统的ERP和WMS软件,还延伸至AI决策平台、供应链可视化工具、数字孪生系统以及协同物流网络等新兴领域。

从市场竞争格局来看,该领域汇聚了全球顶级科技企业与专业供应链服务商。Oracle、SAP SE、Blue Yonder、Manhattan Associates、Coupa Software、FourKites、project44以及Korber AG等公司构成了第一梯队的竞争阵营。这些企业通过技术创新、并购整合以及与零售商的深度合作来巩固市场地位。例如,DHL Supply Chain在2025年收购了IDS Fulfillment,以增强其在美国市场的技术驱动型履约和退货运营能力,这一举措正是行业巨头通过并购加速数字化布局的典型案例。

区域分化:北美主导、亚太最快、欧洲稳步推进

在地理分布上,全球数字供应链科技市场呈现出明显的区域分化特征。北美地区目前占据最大市场份额,其中美国一个国家就贡献了超过80%的区域收入。这一压倒性优势主要得益于美国拥有Oracle、Blue Yonder、Infor、Manhattan Associates、Coupa、E2open、project44和FourKites等全球领先的解决方案供应商。此外,美国电商市场的快速扩张和全渠道零售的普及也在持续推动对数字物流解决方案的投资。美国企业在供应链数字化方面的领先地位不仅体现在技术采用率上,更体现在其对AI、机器学习和预测分析等前沿技术的深度整合能力上。

亚太地区是全球增长最快的市场,这一趋势的背后是多重因素的叠加效应。日益增长的跨境贸易规模、消费者对更快履约速度的期望、以及制造业自动化水平的快速提升,共同推动了该地区对AI赋能的可视化工具、IoT追踪系统和智能仓储系统的需求。以印度为例,该国电商行业在2025财年实现了约140亿美元的商品交易总额(GMV),同比增长12%,预计到2030年将飙升至3450亿美元。如此庞大的电商市场规模正在倒逼物流基础设施的数字化升级,为供应链科技企业提供了广阔的增长空间。

欧洲市场则在监管驱动和行业协同的双重推动下稳步前行。2025年在慕尼黑举办的ALSC DS Europe大会汇聚了超过150位汽车行业领袖,围绕AI、数据集成、实时可视化和预测物流等议题展开深入讨论,加速了欧洲汽车和物流网络对数字供应链技术的采用。与此同时,巴西、墨西哥、阿联酋和沙特阿拉伯等新兴市场也在积极投资数字化转型、AI驱动物流和云端供应链平台,以满足日益增长的快速可靠交付需求。

技术引擎:仓库机器人与AI自动化重塑物流运营

在技术创新层面,机器人与仓库自动化正在成为数字供应链的核心基础设施。自动化存储系统、自主移动机器人(AMR)、机械臂以及AI驱动的智能仓库正在显著提升库存管理精度,同时大幅降低对人工劳动的依赖。亚马逊在2025年推出的Vulcan仓库机器人堪称这一趋势的标志性产品——该机器人配备了触觉传感和AI感知技术,代表了下一代仓储机器人的技术方向。Vulcan的触觉感知能力使其能够处理更加多样化的商品品类,从而显著加速拣选速度并最大限度地降低错误率。这一技术突破意味着仓储自动化正在从”标准化搬运”向”精细化操作”演进。

除了硬件层面的创新,AI软件平台在供应链管理中的角色也在发生根本性转变。传统的供应链管理软件主要专注于流程自动化和数据记录,而新一代AI平台则具备了预测分析、自主决策和跨系统编排的能力。FourKites在2026年2月推出的Loft平台就是一个典型案例——这是一个AI编排平台,其核心是名为Sophie的AI引擎,能够跨越任何企业系统进行智能协调,而不仅仅局限于供应链领域。Loft的推出标志着供应链可视化平台正在向”企业级AI编排平台”升级,将实时物流数据转化为覆盖全企业的智能决策支持。

协同物流网络:从信息孤岛到生态共享

协同物流网络的兴起是2026年数字供应链领域最值得关注的趋势之一。传统供应链管理模式下,货主、承运商、供应商和第三方物流服务商之间的信息往往存在严重的”孤岛效应”,导致效率损失和响应迟缓。而新兴的协同物流平台正在打破这一困境,通过将所有参与方连接到统一的数字化平台上,实现实时数据共享和协同规划。博世(Bosch)在2025年于印度推出的Supply Chain Studio就是这一趋势的典型代表——该云端协同平台整合了供应商、运输提供商和仓库的数据,使所有参与方能够共享可视化信息并进行协调规划。

这种协同模式的价值不仅在于提高了信息透明度,更重要的是它从根本上改变了供应链的运作逻辑。在传统模式下,每个参与方基于自身有限的信息做出局部最优决策,往往导致全局效率低下;而在协同网络中,所有参与方能够基于统一的数据视图进行全局优化,从而显著降低库存冗余、减少运输空载率并提升客户服务水平。随着越来越多的企业认识到协同物流的价值,这一领域预计将成为未来五年内数字供应链投资增长最快的细分方向之一。供应链的竞争正在从”企业对企业”转变为”生态对生态”,而协同物流网络正是构建这种生态竞争力的关键基础设施。

软件为王:47%市场份额背后的平台化竞争

在数字供应链科技市场的组件细分中,软件板块在2025年占据了约47%的市场份额,成为最大的细分领域。这一数据背后反映的是整个行业从”硬件驱动”向”软件定义”转型的深层趋势。现代供应链管理越来越依赖于高度集成的软件平台来连接和优化从采购、生产、仓储到配送的全链条流程。Oracle、SAP和Blue Yonder等企业提供的综合性供应链管理平台已经成为大型企业数字化转型的核心基础设施,而FourKites和project44等专业化可视化平台则在特定功能领域建立了深厚的竞争壁垒。

值得特别关注的是adidas与project44的合作案例。project44创始人兼CEO Jett McCandless透露,这笔合作经历了长达八年的追逐才最终落地。adidas团队不仅需要应对2026年世界杯临近带来的即时供应链压力,还在深入评估软件和AI如何在未来十年内变革其供应链体系。这一案例生动地说明了两个趋势:第一,大型品牌企业在选择供应链技术合作伙伴时越来越审慎,评估周期显著拉长;第二,企业对供应链软件的期望已经从”工具”层面升级到”战略平台”层面,要求供应商具备长期技术演进能力和深度行业理解。

展望未来:数字供应链的下一个关键转折点

展望2026年及以后,数字供应链科技市场将迎来几个关键转折点。首先,Agentic AI(智能代理式AI)的崛起将从根本上改变供应链管理的运作方式。与当前以人工决策为主、AI辅助为辅的模式不同,Agentic AI能够在预定义的规则框架内自主感知环境变化、制定应对策略并执行操作。FourKites的Loft平台和project44的Movement平台都在朝这一方向发展,预计未来两到三年内将有越来越多的企业在特定场景中部署自主决策的AI代理。

其次,供应链数字化的价值重心正在从”效率提升”向”韧性构建”转移。新冠疫情、地缘政治冲突和极端天气事件的频繁发生使企业深刻认识到,仅仅追求效率最大化的供应链在面对黑天鹅事件时异常脆弱。因此,具备实时风险感知、多情景模拟和快速重新规划能力的数字平台正在获得越来越多的投资。从720亿到1469亿美元的市场增长,本质上反映的是全球企业从”数字化试水”到”数字化深耕”的战略升级。在这个过程中,那些能够提供端到端可视化、AI驱动决策和生态协同能力的平台型企业,将成为未来六年市场增长的最大受益者。

信息来源:GlobeNewsWire