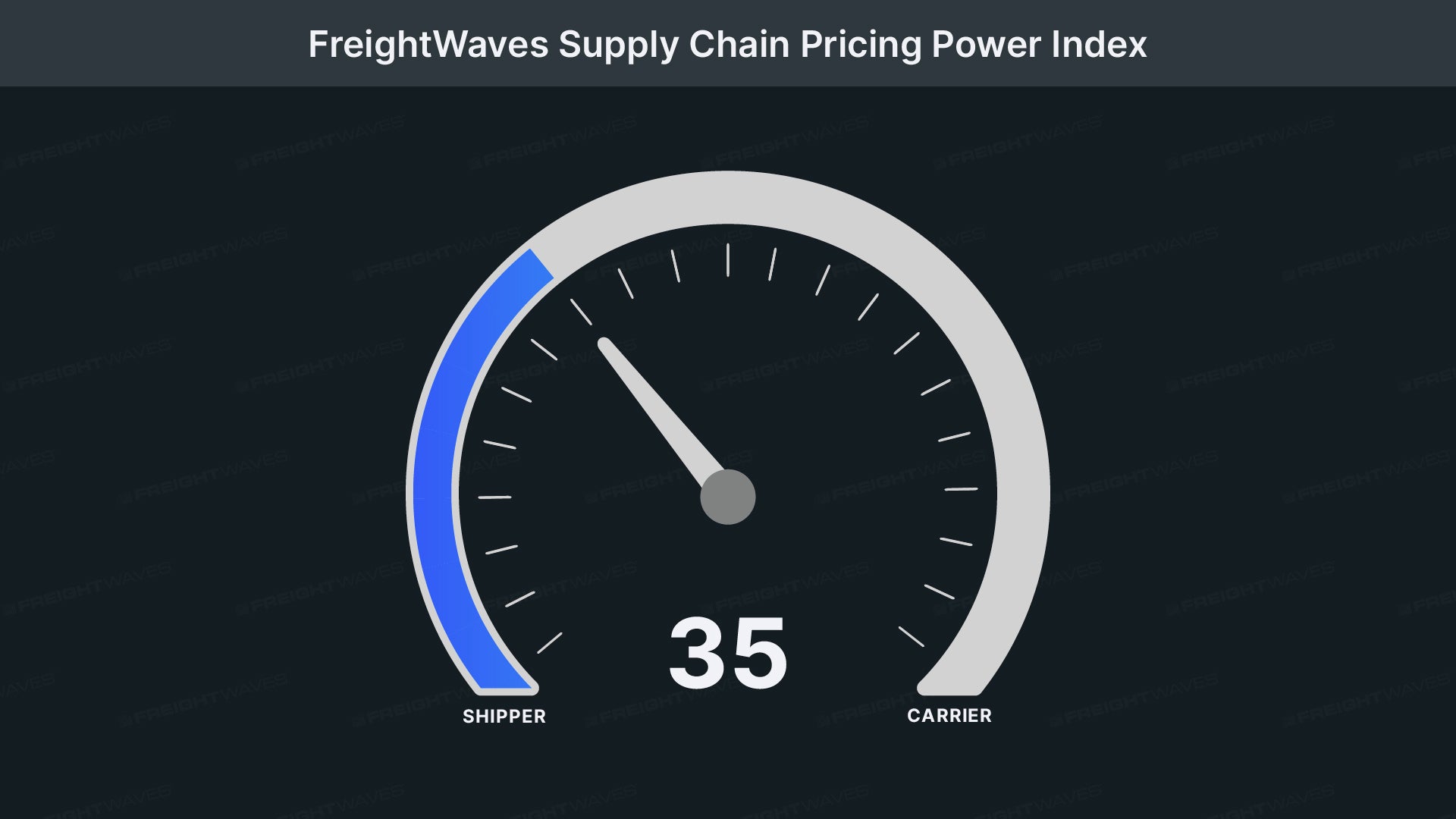

本周的FreightWaves供应链价格动力指数:35(托运人)

上周的FreightWaves供应链价格动力指数:35(托运人)

三个月的FreightWaves供应链价格动力指数展望:40(托运人)

FreightWaves供应链价格动力指数利用FreightWaves SONAR中的分析和数据来分析市场,并估计托运人与承运人之间的费率协商能力。

本周的价格动力指数基于以下指标:

货运量持续承压

国际长岸协会(ILA)的罢工时间比许多人预期的要短,仅持续了三天。现在,尽管罢工短暂,国内各运输模式的货运量在十月初时仍然较低。

全国货运需求的度量标准,出港招标量指数(OTVI)环比下降0.43%,连续第三周下降。OTVI在年初时同比为负,但现在再次转为正数。目前,OTVI同比增长3.63%。

合同负载接受量(CLAV)是一个衡量在合同协议下移动的接受负载量的指数。观察接受的招标量,我们看到环比下降1.02%。这一大于整体OTVI的降幅是由于过去一周招标拒绝率上升所致。

美国银行的最新信用卡和借记卡支出报告显示,9月份的支出几乎没有增加。在截至9月28日的一周内,信用卡总支出同比增长0.3%。在可自由支配类别中的支出较低,尤其是在在线电子产品和家具方面,分别同比下降了13%和7%。

随着整个市场的货运量水平从劳动节的高点回落,全国大多数市场都报告了周环比货运量下降。在FreightWaves SONAR追踪的135个货运市场中,本周有59个市场的货运量高于上周,低于前一周的63个。

增长的市场大多是较小的货运市场,因此任何货运量的增加看起来比对整体市场的影响要显著。然而,本周除了这一增长趋势外,还有一个例外。邻近芝加哥的美国最大市场之一伊利诺伊州的Joliet市场,本周货运量增长了4.79%。

在直接受ILA罢工影响的港口市场,运量普遍下降。在休斯顿,出港运量环比下降了4.61%。在新泽西的Elizabeth,运量下降了13.52%。在巴尔的摩,运量下降了8.74%。随着港口终端于周五重开和港口工人重返工作岗位,将有助于将运量恢复到这些市场中,但将需要时间来清理开始积压的队列,因此可能需要比立即恢复更长的时间。

按模式: 干货车市场在过去一周内持续放缓。厢式货车出港招标量指数下降了0.54%。受过去一周的移动影响,干货车的货运量现在同比下降0.2%。

冷藏车市场的货运量在过去一周显著下降,达到自五月底以来的最低水平。冷藏车出港招标量指数下降了3.85%,这是除假期影响周外最严重的周度下降之一。在9月底短暂转为同比正值后,冷藏车货运量现在同比下降2.14%。

拒绝率现在高于劳动节期间

罢工对运力的影响很小,但本周拒绝率上升,9月底结束时的低迷状况有所缓解。即便略有上升,拒绝率仍低于5%。本周的细微波动对市场来说是一个积极信号,希望能为第四季度后半段带来一些积极迹象。

过去一周,出港招标拒绝指数(OTRI),一种相对运力的度量标准,增至4.96%,提高了56个基点,逆转并超过了劳动节水平。OTRI现在比去年高45个基点,这表明虽然感觉不那么紧张,因为拒绝率仍低于5%,但拒绝率整体上升。拒绝率正在回到2019年的水平,现在比2019年同期低34个基点,而上周同期是82个基点。

上图显示了全国135个市场出港招标拒绝指数——周变化情况。蓝色区域是过去一周招标拒绝率上升的市场,而红色则是下降的市场。颜色越大胆,变化越显著。

在135个市场中,仅有78个在过去一周中报告了更高的拒绝率,与上周的40个相比大幅增加。

全国最大的增幅仍然是在出港量较小的小型货运市场,包括北达科他州的Bismarck和Fargo,拒绝率分别上升了1,208和800个基点。鉴于货运市场的规模,这些增长对整体货运市场的影响并不显著。

最大的拒绝率变化发生在较大的市场,如芝加哥和亚特兰大。过去一周,亚特兰大的拒绝率上升了76个基点,但市场整体拒绝率仍较低,仅为3.6%。在芝加哥,招标拒绝率上升了89个基点,突破5%的水平,达到5.08%。

按模式: 本周所有设备类型的卡车运输市场的拒绝率都上升。干货车市场的拒绝率增幅在各种设备类型中最小,这还是有道理的,因为它是最大的设备类型。厢式货车出港招标拒绝指数在过去一周上升了55个基点,达到4.74%,比去年同期高30个基点。

冷藏车市场的拒绝率攀升回到10%以上,这对于整体市场来说是一个重要水平。过去一周,冷藏车出港招标拒绝指数上升了169个基点,达到10.72%。冷藏车拒绝率比去年同期高出320个基点。

平板市场正在摆脱夏季挑战,因为拒绝率自初次降息宣布以来已整体上升。此外,飓风Helene在东南部地区的破坏将创造更多的项目货运机会,随着社区开始重建。在过去一周,平板出港招标拒绝指数上升了168个基点,达到8.34%。平板拒绝率现比去年的水平高出179个基点。

现货价格在第四季度初回升

随着过去一周拒绝率的略微上升和东南部第26和第40州际公路关闭的挑战,现货价格在第四季度初略微上涨。

本周,国家公路货运指数——包括燃油附加费和各种附加费用——收回了上周的一些损失,上升了3美分,达到每英里2.23美元。NTI现在比去年同期低6美分每英里或2.6%。NTI线性变体的增加(不包括燃油附加费和其他附加费用)更加显著,上升了4美分每英里至1.68美元,抹去了上周的所有下跌。NTIL比去年同期高出9美分每英里。NTIL和NTI的差异只在于燃油变化,2023年燃油价格远高于现在。柴油卡车的平均现货价格每加仑比去年低96美分,或21%。

最初报告的干货车合同费率一直保持在相当紧的范围,过去一周稳定在每英里2.31美元。整个2024年,合同费率都处于紧张范围,表明极端成本节约已成为过去,服务现在成为重点。最初报告的合同费率比去年同期下降了7美分每英里,下降了2.9%。

上图显示了NTIL与干货车合同费率的差距正回到疫情前的水平。差距仍然历史性广,并且最近几周有所扩大,偏离了全年逐渐逼近的疫情前平均水平。显著的中断可以迅速缩小差距,因为现货费率反应更快,因此在第四季度的公路货运旺季期间看到差距缩小并不令人惊讶。问题在于缩小的幅度有多大以及是否可持续,特别是如果2025年第一季度是传统的货运需求疲软期。

FreightWaves可信费率评估联盟从洛杉矶到达拉斯的现货费率在过去一周略有下降,但幅度显著。从洛杉矶到达拉斯的TRAC费率下降了3美分每英里至2.39美元。此车道上的现货费率现在仅比合同费率低10美分每英里。

从芝加哥到亚特兰大的现货费率在十月初反弹。FreightWaves TRAC沿此车道的现货费率上升了14美分每英里至2.55美元,现在比合同费率低21美分每英里。

Tony Mulvey

Tony Mulvey加入FreightWaves团队,专注于为运输行业生产多模式研究报告。在加入FreightWaves之前,Tony获得了田纳西大学的经济学学士学位。

来源网站:FreightWaves