越南制造业的”去中心化”趋势:为什么”在越南建厂”已经不够用了

在过去十年中,越南一直被视为全球供应链”中国+1″战略的最大受益者。从三星电子将智能手机生产线整体搬迁至北宁省,到耐克和阿迪达斯在南部建立庞大的鞋类生产基地,越南的制造业出口额从2015年的1620亿美元飙升至2025年的超过4000亿美元。然而,随着FDI的持续涌入和产业生态的日趋成熟,一个关键性的变化正在发生——越南已经不再是一个统一的制造业市场,而是演变为三个各具特色、相互竞争的区域产业生态系统。

这一变化意味着,跨国企业在越南的投资决策已经从”是否进入越南”转变为”在越南的哪个区域布局、如何优化区域间协同”。北部、中部和南部在成本结构、劳动力素质、供应链成熟度、基础设施水平以及政策环境等方面的差异正在急剧扩大,简单的”越南整体策略”可能导致严重的战略误判。根据Vietnam Briefing最新发布的2026年制造业区域战略报告,投资者面临的最大风险已不再是监管不确定性,而是对一个快速分化市场的过度简化理解。

北部产业带:中国供应链的”延伸车间”与高端制造升级

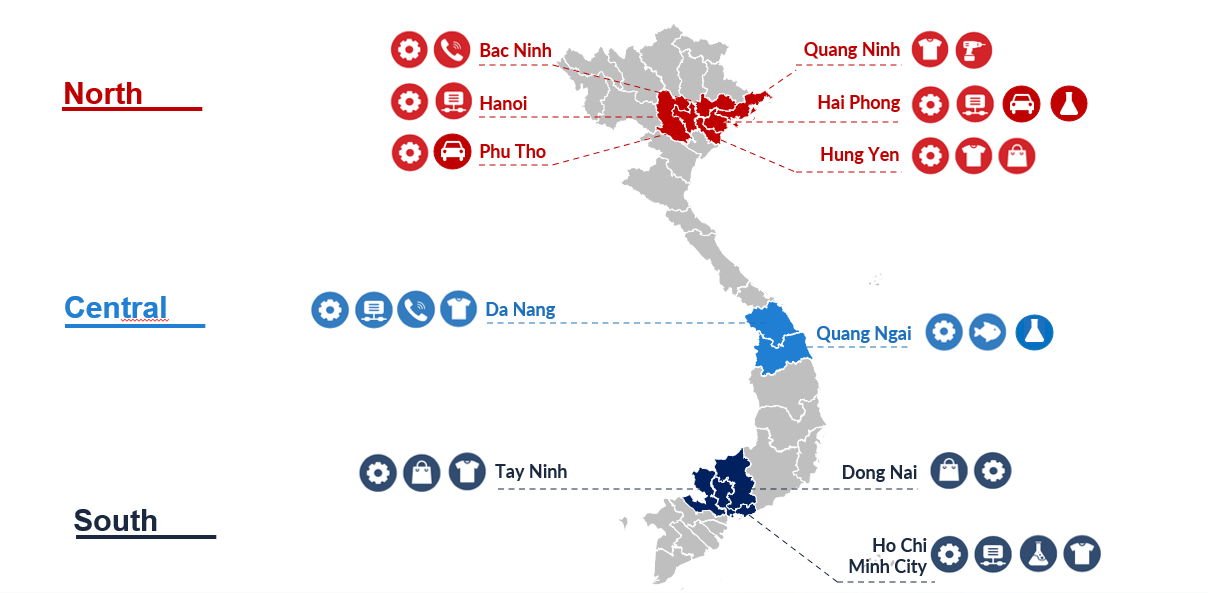

以海防、北宁、兴安和广宁为核心的北部产业带,已经牢牢确立了其作为中国供应链延伸节点的战略定位。这一区域的核心竞争力在于与中国南部制造业集群的地理邻近性——从海防港到深圳的海运时间仅需2-3天,而通过中越陆路口岸的跨境物流可以在24小时内完成零部件的跨国调拨。这使得北部越南成为对时间敏感型供应链最具吸引力的”中国+1″目的地,尤其是在电子元器件、精密零部件和半导体封装测试等领域。

三星电子在北宁省的两座工厂目前贡献了全球约30%的三星智能手机产量,而富士康、立讯精密等中国台湾和大陆企业也在北部地区大举扩张。DEEP C工业园、延丰工业园和VSIP海防工业园已经形成了完整的电子制造产业集群。然而,北部地区也面临着日益严峻的挑战:优质工业用地供应趋紧、熟练技术工人的竞争加剧,以及产业结构过度依赖电子制造的单一性风险。2025年,北部主要工业园区的平均租金已较2020年上涨超过40%,部分热门园区的入驻率达到95%以上。

面对这些挑战,河内-海防-广宁经济走廊的规划正在从分散式的省级发展模式向一体化的区域协同模式转变。越南政府提出的省份合并计划,旨在打破行政壁垒,实现基础设施、劳动力市场和产业政策的区域统筹。对于投资者而言,这意味着需要从”选择一个省份”的思维模式转向”评估整个走廊生态系统”的战略视角。

中部新兴带:低成本优势与”先行者红利”的窗口期

长期以来被忽视的越南中部地区,正悄然成为制造业投资的新热点。以岘港和广义为代表的中部城市,凭借显著低于南北两地的成本优势,开始吸引那些愿意在规模与效率之间做出权衡的制造企业。目前,中部地区的工业用地租金仅为南部的40-60%,劳动力成本比北部低约20-25%,而生活成本的低廉也有助于稳定劳动力供给。岘港高科技园区和VSIP广义工业园正在成为该区域的产业锚点。

中部地区的核心吸引力在于其”先行者红利”——对于那些具有长期投资视野、愿意在供应链生态尚未完全成熟的环境中布局的企业,中部提供了在南北两地日益拥挤的市场之外的战略替代选择。特别是对于需要大面积工业用地、对物流时效要求相对灵活的制造企业(如家具、建材、农产品加工等行业),中部地区的成本-空间优势非常显著。然而,挑战同样明显:供应商网络尚不完善、高端工业园区数量有限、国际物流通道仍以南北两大港口为主要依托,这些因素制约了中部地区吸引高附加值制造项目的能力。

尽管如此,越南政府正加大对中部基础设施的投入,包括升级岘港港口、完善中部高速公路网络,以及规划连接中部工业区与北部和南部主要物流节点的铁路线路。这些基础设施的改善有望在未来3-5年内显著提升中部地区的产业吸引力,为早期布局的投资者带来可观回报。

南部产业集群:龙城机场重塑物流版图与产业升级压力

南部越南以胡志明市为核心,包括同奈、平阳、西宁和巴地头顿等省份,一直是越南FDI的最大吸纳地。该区域拥有越南最成熟的工业生态系统、最多样化的供应商网络以及最便利的国际市场连接。然而,南部地区正面临成本上升、交通拥堵和环境监管趋严的三重压力。胡志明市及其周边地区的工业用地价格在过去五年中上涨了50-70%,而新山一国际机场的容量早已达到极限,严重制约了南部地区的空运物流能力。

在这一背景下,龙城国际机场(LTIA)的建设正在成为重塑南部越南产业地理的关键变量。这座设计年吞吐量达1亿人次的超级机场,不仅将缓解新山一机场的压力,更将彻底重构南部地区的物流引力场。同奈省正借助LTIA项目,将自身定位为高科技和智能物流枢纽,省级政府明确表示将优先引进高附加值、环境友好型项目,同时限制劳动密集型和低技术含量的投资。同时,围绕LTIA规划的自由贸易区概念,有望为入驻企业提供关税减免和简化通关等政策优惠。

胡志明市-平阳-巴地头顿经济走廊的规划,标志着南部地区从”以胡志明市为中心的放射状发展”向”多节点网络化协同”的转型。盖梅-施威港群的扩建为南部地区提供了强大的海运枢纽支撑,而连接各省的高速公路和轻轨网络正在逐步消除省际通勤和物流的瓶颈。这一走廊模式的成功,将决定南部越南能否在成本上升的压力下实现向更高价值制造的成功转型。

供应链可视性缺口:跨国企业面临的”盲区”挑战

在越南制造业快速扩张的同时,一个被广泛忽视的结构性问题正日益凸显——供应链可视性的严重不足。数据显示,目前只有不到15%的跨国公司能够实现对一级供应商之外的实时可视化监控。这意味着绝大多数企业对其供应链深层的运作状况几乎处于”盲区”状态,无法有效识别和应对潜在的供应中断、质量问题或合规风险。在越南这样一个供应链生态快速演变的市场,这一可视性缺口的影响尤为严重。

这一问题催生了对数字供应链基础设施的巨大需求。在胡志明市和河内,一批本土B2B SaaS平台正在崛起,专注于为中小型供应商提供数字化工具,帮助其满足跨国买家的合规标准和数据共享要求。同时,一些聚合型平台开始整合分散的小型制造商,使其能够作为一个整体满足国际买家的批量采购需求。这些数字化工具的普及将是越南供应链从”低成本制造”向”透明可信制造”升级的关键推动力。

对于在越南布局的跨国企业而言,投资供应链可视性技术不再是”锦上添花”的选项,而是保障供应链韧性和合规性的必要条件。特别是在ESG监管日趋严格的全球背景下,能否实现供应链深层可视化将直接影响企业在欧美市场的准入资格和品牌声誉。

投资决策新范式:从”选省份”到”评估生态系统”

越南制造业的区域分化趋势,正在根本性地改变外商投资的决策逻辑。传统上,投资者在选择越南落地点时,往往基于”北部vs南部”或”成本vs规模”的简单二元对比。然而,随着各区域内部的持续分化以及跨区域走廊规划的推进,投资决策需要纳入更多维度的考量:产业集群的成熟度、基础设施的前瞻性布局、政策环境的稳定性、劳动力市场的可持续性,以及与上下游供应链的衔接效率。

值得注意的是,越南的基础设施发展速度往往快于政策法规的完善速度。龙城机场、自由贸易区规划、省份合并提案等重大项目,在释放积极信号的同时,也存在”政策意图”、”试点阶段”和”实际落地”之间的时间差。投资者需要区分这三个层次,避免基于尚未兑现的政策承诺做出过早或过大的资本承诺。与此同时,泰国在2025年实现了创纪录的221亿美元FDI流入,预计2026年将突破250亿美元,东盟区域内的FDI竞争正变得日趋激烈。

对于供应链决策者而言,2026年的越南市场需要一种全新的投资方法论——不是选择一个”最好的”省份,而是设计一个跨区域的产业布局组合,充分利用各区域的比较优势,同时通过数字化工具实现跨区域的供应链协同和可视化管理。只有那些能够驾驭这种复杂性的企业,才能在越南制造业的下一轮增长中真正获益。

信息来源:Vietnam Briefing