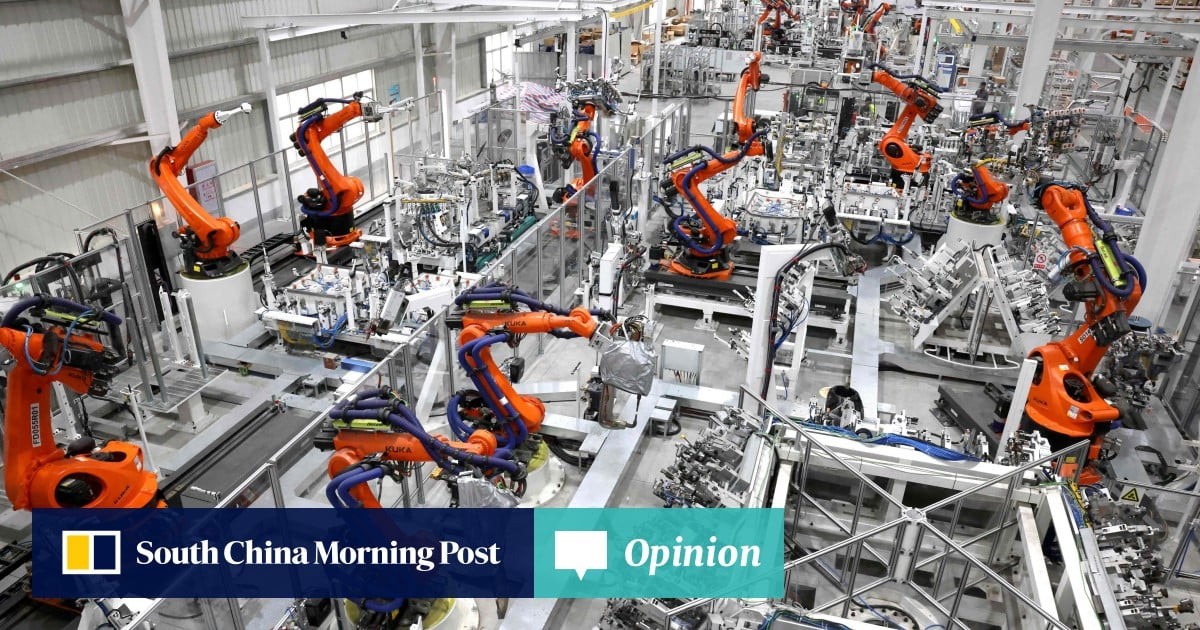

据www.scmp.com报道,哥伦比亚大学教授亚当·图兹(Adam Tooze)提出“中国冲击2.0”概念,指出当前中国制造业的跃升已非早期追赶式增长,而是正在重新定义航空、航天、人工智能、电信、微处理器、机器人、核能与聚变能、量子计算、材料科学、生物技术、制药、光伏及电池等多领域的经济可能性边界。

结构性变革而非短期波动

图兹强调,这一轮变革具有深刻结构性,其动因既来自中国,也源于美国自身政策转向。他归纳出定义“2.0时刻”的四大激进力量:特朗普政府发起的“贸易政策狂飙”、美国财政政策“前所未有的失控”、AI技术爆发带来的范式加速,以及中国宏观经济政策的“换挡式调整”。

欧洲经济政策研究中心(CEPR)发布的报告《新全球失衡》同样指出:“若忽视这些变化的结构性本质,而过度依赖保护主义手段,将损害所有经济体的长期增长。”

三大核心追问

- 为何要关注?

- 为何是当下?

- 应如何应对?

图兹与CEPR均提醒,部分西方舆论对中国的焦虑建立在薄弱甚至明显错误的认知基础上。其中最突出的是泛滥于各大洲的“讨厌的外国人”偏见——即认为本土企业勤勉创新、高效守规,而外国竞争者则不择手段:使用劣质材料、压低质量以低价倾销,并勾结本国政府封锁市场准入。

“中国的崛起是一个长期趋势,西方必须适应。”——亚当·图兹,哥伦比亚大学教授

“忽视结构性变化、过度强调保护,将削弱所有经济体的长期增长。”——《新全球失衡》,欧洲经济政策研究中心(CEPR)

值得注意的是,原文未提供具体产值、出口额、市场份额或时间序列数据,所有分析均基于趋势判断与政策归因。文中提及的产业领域(如光伏、电池、AI、微处理器等)与中国近年在全球供应链中的实际地位高度吻合:据国际能源署(IEA)2025年公开数据,中国占全球光伏组件产能超85%,动力电池产量占全球约75%;据Counterpoint Research,2025年Q1中国厂商包揽全球AI服务器出货量前四名;另据SEMI统计,2025年中国成熟制程(28nm及以上)晶圆产能占全球约42%,为全球第一。

对全球供应链从业者而言,这意味着采购策略、供应商多元化、技术路线评估及地缘风险建模不能再沿用2000年代“成本套利”逻辑,而须将中国在多个高附加值制造环节的系统性能力纳入核心变量。例如,在半导体设备、航空发动机、高端工业软件等领域仍存短板的同时,中国已在光伏逆变器、锂电池结构件、工业机器人本体、5G基站射频模块等节点实现全球主导。这种“非对称领先”正倒逼跨国企业重构研发协同模式与区域产能布局逻辑。

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。