全球关键矿产供应链的”南美时刻”正在到来

2026年2月,风险咨询巨头Verisk Maplecroft发布了一份引发行业广泛关注的研究报告,系统性地评估了全球10个拥有重大关键矿产储量的新兴市场——阿根廷、巴西、智利、刚果民主共和国(DRC)、印度、印度尼西亚、马达加斯加、秘鲁、菲律宾和坦桑尼亚。报告的核心结论明确而有力:在钴、铜、石墨、锂、镍和稀土元素等战略矿产的全球供应版图中,南美洲国家展现出”相对较低的资源民族主义风险”,有望成为西方重新构建关键矿产供应链的关键支柱。

这一结论的发布时机极为关键。当前全球正经历自冷战以来最深刻的供应链重构,而关键矿产正处于这场变革的风暴眼。电动汽车、太阳能电池板、智能手机、喷气发动机乃至导弹系统——这些定义21世纪经济与安全竞争力的核心产品,都离不开关键矿产的稳定供应。中国目前占据全球稀土开采量的60%-70%,加工能力更是高达85%-90%,这种高度集中的供应格局已被西方视为战略脆弱性。在这一背景下,南美洲的”低风险红利”不再是学术讨论,而是真金白银的投资决策依据。

Verisk Maplecroft资源民族主义指数:南美何以脱颖而出

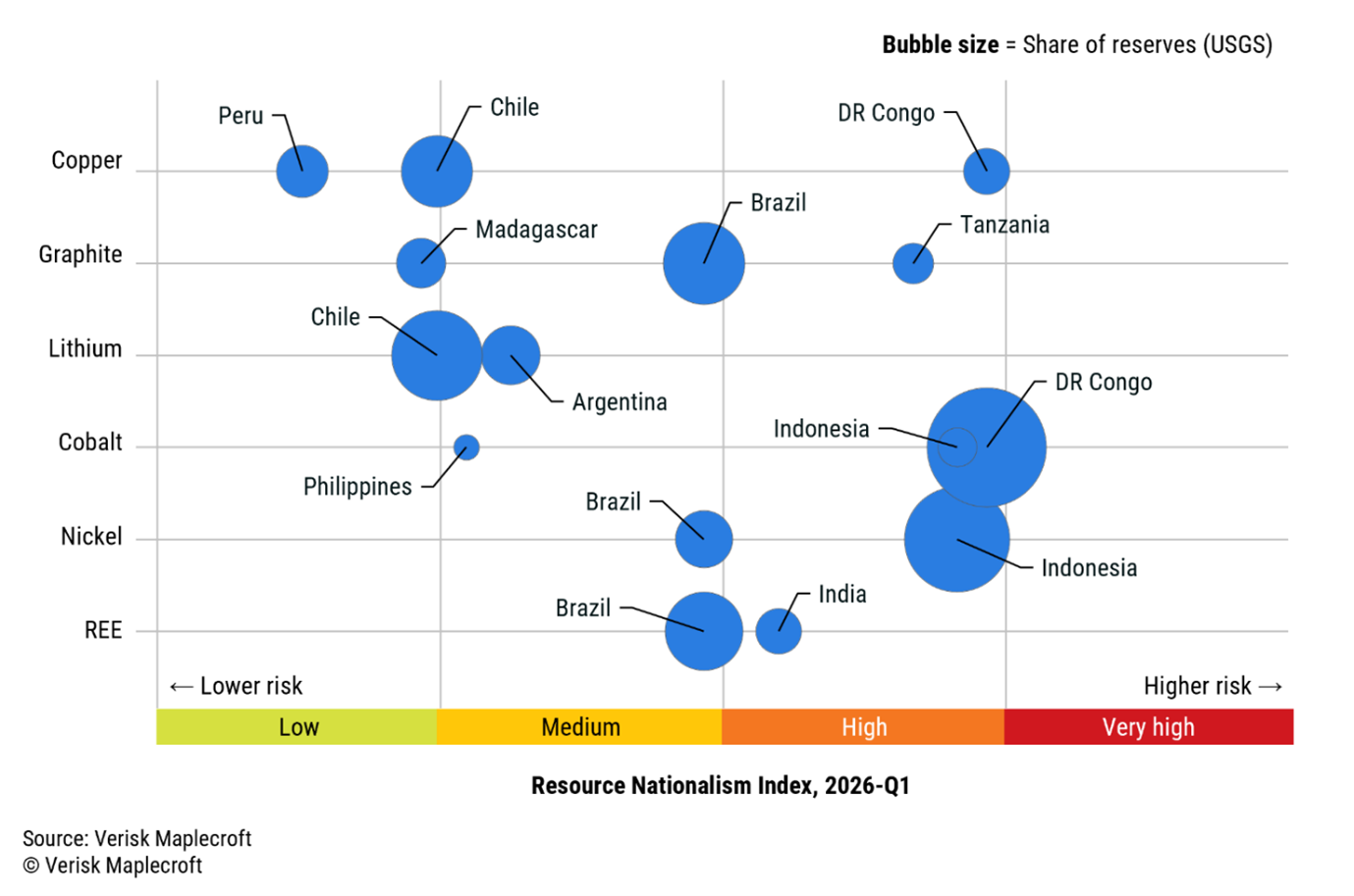

Verisk Maplecroft的评估基于其独有的政治风险数据和资源民族主义指数,该指数衡量各国政府对采掘业经济活动的控制程度。研究结果显示,在被评估的10个新兴市场中,风险分布呈现出显著的区域差异:刚果民主共和国、印度尼西亚和坦桑尼亚均位列全球资源民族主义风险最高的前20名,而南美三国——秘鲁、智利和阿根廷——则表现出明显较低的风险水平。

Verisk Maplecroft首席分析师Jimena Blanco指出,正是这种”风险分布”使南美洲与其他资源富集地区形成了鲜明对比,也解释了美国和欧盟近年来对该地区关注度持续攀升的原因。地缘政治咨询公司Marlow Global的联合创始人Simon Wolfe进一步阐释:南美司法管辖区拥有”可靠的法律体系、法治传统、成熟的矿业框架以及接纳国际运营商的长期记录”。更关键的是,该地区”能够执行合同和汇回资本——在其他地区常见的资产没收现象在南美极为罕见”。这对于回报周期长达十年以上的矿业投资而言,是至关重要的制度保障。

锂三角与铜走廊:南美资源禀赋的战略价值

南美洲之所以成为全球关键矿产战略博弈的焦点,根本原因在于其无可替代的资源禀赋。横跨阿根廷、玻利维亚和智利三国的“锂三角”(Lithium Triangle)蕴藏着全球约一半的锂资源。锂是电动汽车电池和储能系统的核心原材料,随着全球能源转型加速,锂的战略地位已堪比20世纪的石油。与此同时,智利和秘鲁的铜产量占全球的三分之一以上,铜不仅是电力基础设施和可再生能源系统的关键导体材料,在人工智能时代,数据中心的大规模建设更是推动了铜需求的指数级增长。

巴西同样不容忽视。该国不仅拥有世界第二大稀土储量,还蕴藏着大量铌矿(全球产量的约90%来自巴西)。铌是高强度低合金钢的关键添加剂,广泛应用于航空航天和能源基础设施领域。2026年2月,美国国际开发金融公司(DFC)宣布向巴西稀土矿企Serra Verde提供5.65亿美元融资,这是美国在拉美矿业领域的最大单笔投资之一,彰显了巴西在西方关键矿产多元化战略中日益重要的地位。

西方国家的拉美矿产攻势:从Project Vault到多边联盟

面对中国在关键矿产加工环节的压倒性优势,美国特朗普政府推出了由美国进出口银行(EXIM Bank)支持的”Project Vault”计划,旨在在美国本土建立战略矿产储备设施,构建从矿山到仓储的完整安全链条。与此配合,美国还主导了FORGE联盟,召集全球55个国家共同讨论如何减少对中国的依赖。在2026年美国关键矿产部长级会议上,阿根廷、玻利维亚、巴西和秘鲁均派代表参加,凸显了拉美国家在这场全球供应链重组中的积极姿态。

英国同样在加速布局。英国出口金融公司(UKEF)推出了”关键商品出口发展担保”计划,英国商务大臣更在本月公开表示,主要经济体之间建立关键矿产联盟”合情合理”。欧盟方面,《欧盟关键原材料法案》为成员国设定了到2030年在关键矿产提取、加工和回收方面必须达到的本土化目标。ODI Global智库的高级地缘政治风险顾问Olena Borodyna指出,拉美地区的参与”在外交和金融两个层面都得到了体现”,但她也提醒,美国对委内瑞拉的干预及其更广泛的地区政策将如何影响与各国政府的关系,仍是一个重大不确定因素。

资源民族主义阴影:低风险并不等于零风险

Marlow Global的Wolfe发出了一个重要警告:”比替代方案风险低,并不等同于安全”。事实上,资源民族主义正在南美全面抬头。智利政府已要求在新的锂业合作伙伴关系中持有多数股权,这实质上将国际投资者置于少数股东地位;玻利维亚已经将其锂产业全面国有化,几乎关闭了私人资本参与的通道;阿根廷虽然通过《大型投资激励制度》(RIGI)提供30年的财政和监管稳定性承诺,但这个国家”数十年来政策逆转的历史包袱”让国际投资者始终无法完全放下戒心。

社区层面的反对力量同样不容小觑。在智利和秘鲁,当地居民和环保组织对采矿活动的抵制正在加剧——他们担忧水资源枯竭、土壤污染和生态系统破坏。这些社会风险可能导致项目审批延迟数年甚至被彻底否决。对于供应链规划者而言,这意味着南美矿产开发的时间线可能远比预期更长,而”纸面储量”与”可开发储量”之间存在巨大的现实差距。Verisk Maplecroft的Blanco总结道:成功将取决于”整合地缘政治前瞻性、资源民族主义评估和政治风险评估,以勾勒出构建韧性的、与西方对齐的关键矿产供应链的最清晰路径”。

印巴合作与全球矿产外交新格局

在西方国家纷纷加码拉美矿产投资的同时,新兴经济体之间的矿产外交也在加速推进。2026年2月21日,印度总理莫迪与巴西总统卢拉在新德里签署了关键矿产与稀土合作协议,莫迪称此举”是构建具有韧性的供应链的一大步”,卢拉则将可再生能源和关键矿产合作定义为”今天签署的开创性协议的核心”。巴西方面展示了其世界第二大稀土储量数据,并指出相当比例的储量尚未被勘探开发。这一协议使巴西从单纯的矿产出口国向全球供应链战略节点的角色转型更进一步。

从更宏观的视角来看,关键矿产正在重塑全球外交格局。美国的FORGE联盟、印度-巴西双边合作、欧盟的Mercosur贸易协定——多条平行的外交线索都指向同一个目标:在中国之外建立可靠的关键矿产供应网络。对于在拉美地区已有布局的中国矿业企业而言,这场竞争意味着更加复杂的营商环境和更高的合规门槛,但同时也验证了这些投资标的的战略价值。南美洲的关键矿产故事才刚刚开始,而其对全球供应链的深远影响将在未来十年持续显现。

信息来源:Global Trade Review