据www.scmp.com报道,中国船厂近期密集获得多笔超大型油轮(VLCC)建造订单,直接源于霍尔木兹海峡通行受阻引发的全球原油运输瓶颈加剧。

地缘冲突推高VLCC需求

美国与伊朗在霍尔木兹海峡形成事实性封锁——该水道承担全球约四分之一的海上石油运输。据原文报道,该海峡已基本中断通航达八周,导致国际原油价格升至历史高位。为规避波斯湾高风险航段,油轮被迫绕行更长航线,叠加全球船队中老旧船舶占比持续上升,现有运力进一步承压。

多家国际企业转向中国下单

- 瑞士公司Advantage Tankers打破长期依赖韩国船厂的惯例,向中国船厂订购2艘30.7万吨级VLCC,预计分别于2028年第二季度和2029年第三季度交付;

- 总部位于日内瓦的全球头部独立大宗商品贸易商Mercuria Energy Group,在中国签署总值近6.5亿美元的造船合同,涵盖最多4艘VLCC和2艘LR2成品油轮,全部计划于2029年前交付;

- 新加坡Yangzijiang Maritime Development(由中方船企巨头任元林支持)首次进军大型油轮领域,下单8艘VLCC,交付窗口为2028至2030年。

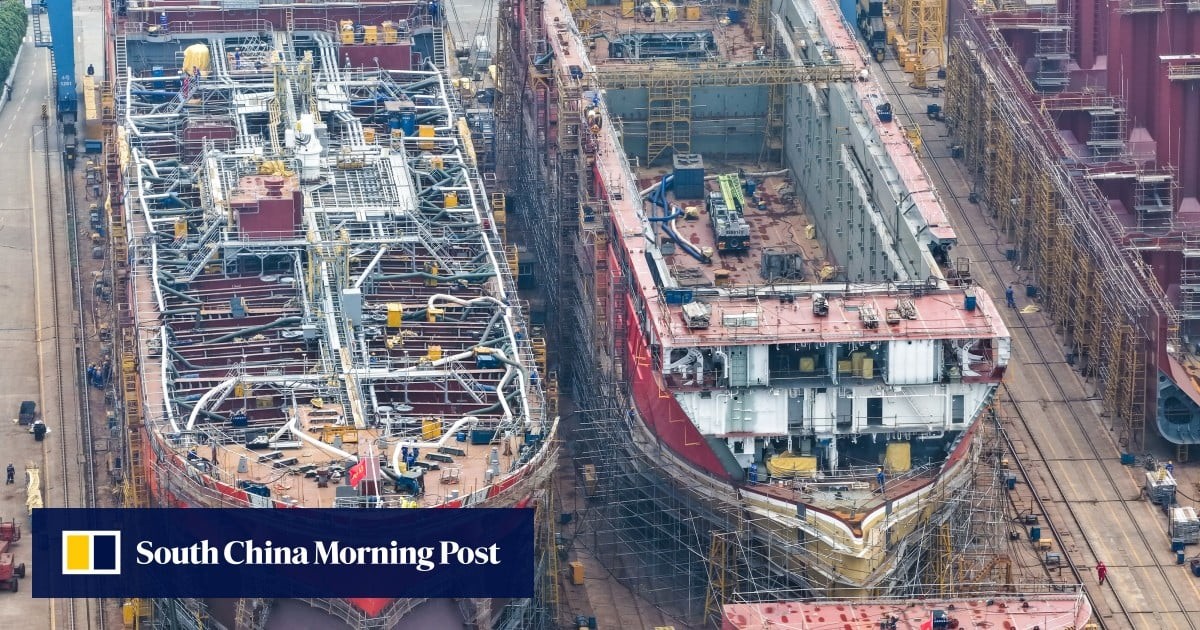

在建项目资产价值同步攀升

原文数据显示,Advantage Tankers此前已在江苏某船厂订造的31.9万吨级VLCC“Advantage Visual”号(原由托克Trafigura以约1.19亿美元出售),当前估值已升至约1.52亿美元。该船预计于2026年第四季度交付。

行业背景补充

据中国船舶工业行业协会2025年公开数据,中国承接全球新船订单量连续三年居世界第一,2025年占比达67%,其中VLCC订单占全球同类订单总量的72%。同期,韩国三大船企(现代重工、三星重工、大宇造船)VLCC手持订单交付周期普遍延长至42个月以上,而中国主流船厂平均交付周期维持在32–36个月。另据克拉克森研究(Clarksons Research)2026年4月报告,全球VLCC船队平均船龄已达12.3年,创十年新高,加速了替换性建造需求。此次订单潮并非孤立事件:2025年下半年起,希腊船东Capital Product Partners、挪威Frontline等亦陆续在中国追加VLCC订单,印证运力结构性短缺正驱动采购决策向成本、产能与交付确定性倾斜。

对全球供应链从业者而言,霍尔木兹海峡持续受阻已实质性抬升原油物流的单位运输成本与时效不确定性,迫使能源贸易商、航运公司及终端炼厂重新评估长期运力锁定策略;而中国船厂凭借规模化产能、可控成本及相对稳定的交付节奏,正成为全球油运资产更新周期中的关键承接方。

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。