一、断崖式运价飙升:不是周期反弹,而是供给坍塌的警报

2026年2月,北美卡车运输市场呈现罕见的’双高共振’格局:冷藏车(reefer)spot rates同比飙升约25%,干箱(dry van)spot rates亦维持在同比超20%的高位。这并非传统意义上的季节性回暖,而是一场由多重供给侧断裂叠加极端天气触发的系统性紧缩。回溯2024–2025年,行业已历持续18个月的深度运力出清——美国联邦机动车安全管理局(FMCSA)数据显示,持有有效运营资质(Operating Authority)的承运商数量较2023年峰值下降逾14.7%,其中中小型独立车队(owner-operators)注销率高达22%。这种结构性萎缩在2025年末加速:冬季风暴横扫中西部与东部,导致I-80、I-95等主干道连续72小时中断,区域性枢纽如芝加哥联合车站(Union Station)和纽约纽瓦克港(Port Newark)出现48小时以上集卡滞留,直接将1月上旬的load-to-truck比率推升至近五年最高水平。更值得警惕的是,运价上涨并未伴随运量扩张——美国交通统计局(BTS)同期货运周转量(ton-miles)仅微增1.3%,印证了当前涨价本质是’无增量的稀缺溢价’,而非需求驱动型繁荣。

深层动因在于成本结构的不可逆重构。自2025年7月起,美国对进口卡车底盘及关键零部件加征的§232关税已全面嵌入设备采购价格,一台新型Class 8牵引车购置成本较2023年上涨31%,叠加保险费率三年内翻倍、柴油价格中枢上移至$4.25/加仑,使得单台车辆年均总拥有成本(TCO)突破$18.5万。在此背景下,承运商资本开支逻辑发生根本逆转:不再追求规模扩张,转而聚焦资产寿命优化——平均换车周期从2022年的6.2年延长至2025年的8.7年,老旧车辆带病运行比例升至34%。这种’以时间换空间’的策略虽暂缓现金流压力,却加剧了突发性故障导致的运力瞬时消失风险,使网络脆弱性指数较疫情前提升40%。

尤为关键的是,运价信号正失去传统调节功能。历史数据显示,当spot rates连续两季度高于合同价15%时,通常会刺激新运力入场;但本次2026年初的价差已扩大至22%,新增运营资质申请量却同比下降37%。这揭示了一个残酷现实:资本与人力双重退出已形成负向循环——年轻司机入行意愿跌至十年最低(美国卡车协会ATA调研显示18–34岁从业者占比仅12.3%),而银行对运输企业贷款审批通过率降至41%,创2009年以来新低。因此,本轮涨价绝非短期波动,而是运力供给曲线长期左移的定价确认,其影响将持续贯穿2026全年乃至更久。

二、路线指南深度破1.5:供应链可见性危机的量化显影

2025年12月,北美全境货运路线指南(Route Guide)平均深度达1.33,其中长途(>600英里)运输更攀升至1.52——这是该指标近七年来最显著的跃升。所谓’路线指南深度’,指货主为同一运输任务预设的合格承运商数量。数值越低代表选择越集中(理想值为1.0),越高则反映匹配难度越大。当深度突破1.5,意味着每单货需向至少1.5家不同承运商询价才能完成匹配,这已超出高效履约的技术阈值。东北地区恶化最为剧烈,深度同比恶化16.9%,直接导致波士顿—费城走廊平均订舱响应时间从2.1天延长至4.8天。这一数据背后,是货主端被迫放弃’单一优质承运商绑定’模式,转向’广撒网+高溢价’的被动防御策略,其本质是供应链可见性(Visibility)的系统性溃败。

路线指南深度激增的根源,在于供需匹配机制的底层失灵。传统上,大型货主依靠年度招标锁定核心承运商,再以动态spot市场补充弹性运力。但2025年Q4起,超过68%的头部制造商发现其Top 5承运商的可用运力池萎缩超40%,迫使采购部门不得不将原定3家备选名单扩展至7家,并接受更高浮动费率条款。更严峻的是,数字化工具未能弥合鸿沟:尽管TMS平台普及率达89%,但仅有23%的承运商实时更新车辆位置与空载状态,其余依赖人工电话确认,导致系统推荐准确率不足55%。这种’数字空转’现象,暴露出物流科技投入与真实运营脱节的深层矛盾——技术解决的是信息传递效率,却无法凭空创造物理运力。

该指标的恶化还折射出区域协同治理的失效。东北部作为美国制造业与消费中心交汇带,其路线指南深度恶化幅度居首,恰恰因其高度依赖跨州运输网络。然而各州监管政策碎片化严重:宾夕法尼亚州2025年实施的’重型车辆电子路权系统’(EPR)与纽约州’绿色货运走廊认证’互不兼容,导致承运商需重复认证、双重缴费,合规成本增加$12,000/年。这种制度性摩擦进一步压缩了中小承运商的生存空间,使其退出市场或转向短途本地化运营,从而加剧长途干线运力真空。因此,1.52不仅是数字,更是区域一体化缺位的量化伤疤,警示货主必须重构供应商地理分布策略——从’全国一张网’转向’区域多中心’布局,例如在五大湖、东南、西南分别建立运力储备池,以对冲单一区域政策风险。

三、合同运价’冰火两重天’:干箱微涨vs平板疲软背后的产业迁移

在spot市场烈火烹油之际,合同运价却呈现鲜明分化:干箱(dry van)合同费率仅录得低个位数温和上涨,而平板车(flatbed)合同费率持续承压,显著低于历史均值。这种背离绝非偶然,而是美国制造业地理重构与终端消费变迁的镜像投射。干箱运输主要承载快消品、电商包裹及汽车零部件等标准化货物,受益于沃尔玛、亚马逊等巨头推动的’近岸化+区域仓配’战略——2025年美国本土新建自动化分拨中心达47座,其中73%位于德州、田纳西等内陆枢纽,带动中短途干箱运输需求刚性增长。反观平板车,其核心客户为钢铁、建筑机械、风电设备等资本品制造商,而这些行业正经历深度产能出清:美国钢铁协会统计显示,2025年国内粗钢产能利用率仅71.2%,创2009年后新低;风电装机量因电网接入瓶颈同比下降18%。需求坍塌直接传导至运输端,平板车承运商议价能力归零,部分线路甚至出现’负费率’竞标——即货主以低于成本价吸引承运商,换取运力保障。

更深层看,这种分化暴露了运输服务价值评估体系的根本错配。干箱运输已高度产品化:尺寸统一、装卸标准化、温控可选,货主愿为确定性支付溢价;而平板车运输仍属高度定制化服务——需应对超限件绑扎、特种吊装、现场协调等复杂场景,其价值本应体现在专业服务能力而非单纯里程计价。但当前合同机制将二者强行纳入同一价格模型,导致平板车承运商陷入’低价揽活—压缩服务—客户流失’的死亡螺旋。行业亟需构建分级定价框架:基础运费覆盖车辆折旧与燃油,而’特种作业附加费’(如超限许可代办、现场工程师驻场)则按项目单独核算。否则,随着2026年基建法案资金释放,平板车需求可能迎来脉冲式反弹,但届时将面临’有单无人接’的窘境——因为专业人才与设备已在低价挤压中大量流失。

值得注意的是,合同运价分化正在重塑货主的物流组织形态。大型零售商开始试点’干箱/平板混合招标’:将同一供应链中的标准件与工程件打包,要求中标方具备全品类运力池。此举虽提升管理复杂度,却能避免因分包导致的交接延误。例如Home Depot 2026年Q1试点显示,混合招标使建材配送准时率提升至92.7%,较传统分拆模式高出11.3个百分点。这预示着未来合同模式将从’运力采购’转向’解决方案采购’,承运商核心竞争力将不再是车辆数量,而是跨品类调度算法、特种设备保有率及应急响应SLA达标能力。

四、运力萎缩的硬约束:运营资质回归’历史水平’意味着什么?

ACT Research明确指出,’Carrier authorities declining‘且’operating authorities expected to return to historical levels in early 2026‘。此处’历史水平’并非褒义,而是指向2012–2015年行业整顿期的低基数——当时FMCSA将安全评级(SMS)不达标企业的资质注销率提高至35%,全美持证承运商数量从2011年的112万家锐减至2015年的79万家。如今所谓’回归’,实则是新一轮监管强化与自然淘汰共振的结果:2024年FMCSA启动’电子日志(ELD)数据穿透审计’,重点核查连续驾驶超11小时、未执行强制休息等违规行为,导致23.6万家承运商被暂停资质;叠加2025年《重型车辆碳排放新规》强制加装DPF尾气处理系统,单台改造成本$8,200,小型车队无力承担而主动退场。因此,2026年’历史水平’的本质,是监管门槛实质性抬升后的运力新均衡,其绝对数量将比2023年减少约18%。

这一硬约束对供应链韧性构成根本挑战。过去十年,货主依赖’运力冗余’缓冲突发事件:台风导致港口拥堵时,可临时调用周边州运力填补缺口;芯片短缺引发汽车厂停产时,能快速将零部件运输转为仓储配送。但当运力池缩小18%,这种缓冲空间几近消失。以2025年12月洛杉矶港罢工为例,原本可辐射西海岸的3.2万辆干箱运力中,有1.4万辆因资质问题无法跨州接单,导致南加州库存周转天数骤增至28.6天,远超安全阈值。更深远的影响在于保险生态:由于高风险承运商退出,剩余企业事故率下降,但保险公司并未让利,反而将保费与’资质有效期’挂钩——资质满5年企业费率比新获资质者低17%,变相奖励稳定性,却抑制新进入者。这种’稳定陷阱’可能使行业创新停滞,因为颠覆性模式(如新能源重卡编队运输)需要新主体试错,而现有玩家更倾向维持现状。

破解之道在于重构资质评价维度。当前FMCSA仅关注安全记录与财务偿付能力,但未来应纳入’技术适配性’指标:如是否接入国家级货运数据平台(NITC)、是否部署预测性维护系统、是否参与绿色物流认证等。德国已试行此类’智慧资质’(Smart Authority),持证企业可获高速路优先通行权与税收返还。若美国跟进,将引导运力从’合规生存’转向’技术进化’,使资质回归成为产业升级的杠杆,而非简单的数量收缩符号。

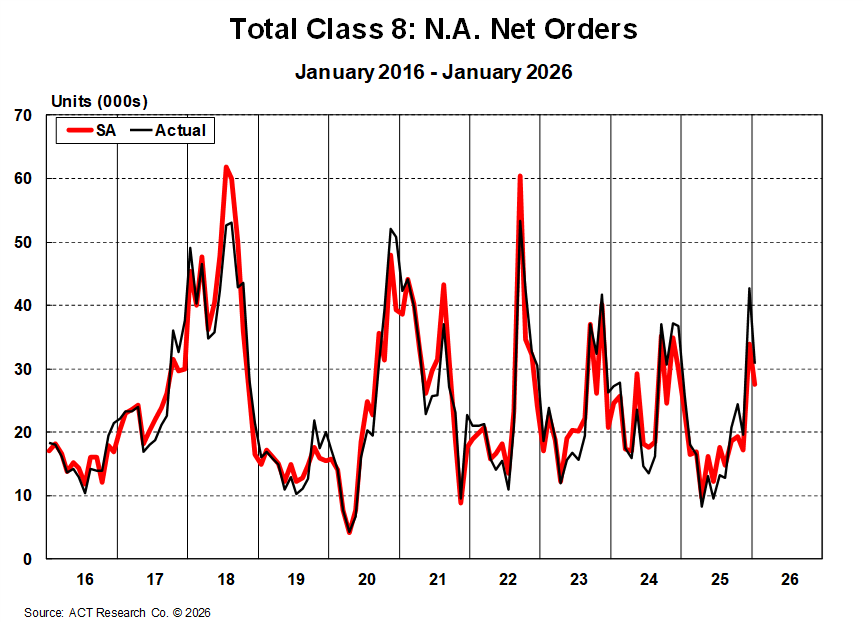

五、长距离干线触底在即:$1.60/英里的临界点与结构性机会

ACT预测,长距离干箱线路(>600英里)的linehaul rate将在2026年4月或5月初触底,约为$1.60/英里。这一看似悲观的’底部’,实则蕴含重大结构性机遇。$1.60/英里是行业公认的’全成本盈亏平衡线’:覆盖折旧($0.42)、燃油($0.58)、人工($0.39)、保险与牌照($0.21)。低于此线,承运商只能靠’隐性补贴’(如政府新能源购车补贴、股东注资)维系,不可持续。因此,触底并非终点,而是市场出清完成的标志——届时所有无法覆盖全成本的运力将彻底退出,剩余玩家将获得稳定的定价权。历史经验表明,每次触底后12个月内,合同运价平均上涨12.7%,且价格粘性显著增强,因新进入者壁垒已从资本转向技术与数据能力。

值得关注的是,触底过程正加速催生新模式。多家初创公司正测试’线路即服务’(Route-as-a-Service, RaaS):以$1.60为基准价,向货主提供’固定费率+浮动燃油附加’合约,并承诺99.2%准点率。其底气来自AI调度引擎——通过接入气象、路况、收费站实时数据,将空驶率从行业平均32%压降至19%,并将车辆日均行驶里程提升至680英里(高于520英里的行业均值)。例如RaaS平台FreightPulse在德克萨斯—伊利诺伊走廊的试点显示,其单位成本比传统承运商低8.3%,验证了技术降本对价格底线的重塑能力。这意味着,$1.60不再是铁板一块,而是可被算法与数据持续下探的新基准。

对货主而言,触底期恰是战略卡位窗口。此时应停止’纯价格导向’招标,转向’成本结构透明化’谈判:要求承运商披露细分成本项(如燃油占比、人工占比),并基于此设计阶梯式激励条款——例如当实际燃油成本低于预算10%,节省部分双方按7:3分成。这种模式已在欧洲汽车物流领域普及,使承运商从’成本中心’变为’利润伙伴’。2026年长距离干线触底,终将证明:真正的供应链韧性,不在于压榨运价,而在于共建可持续的成本分担与价值共享机制。

六、超越运费:供应链决策范式的根本性迁移

当spot rates同比暴涨25%、route guide depth突破1.5、operating authorities回归历史低位,这些数据共同指向一个终极结论:供应链管理者必须抛弃’运费是成本变量’的传统认知,将其升维为’系统性风险指标’。运费的剧烈波动,本质是整个运输生态系统健康度的体温计——它同时映射出劳动力供给、设备更新、监管环境、能源结构、区域协同等十余个维度的失衡。因此,2026年的核心命题已非’如何压低运费’,而是’如何构建抗运费波动的供应链架构’。领先企业正采取三大范式迁移:第一,从’中心化仓储’转向’分布式微仓网络’,将单个百万平仓配中心拆解为20个5万平区域仓,缩短平均运输半径,使85%的订单落入中短途干箱覆盖范围,天然规避长距离运力紧缩;第二,从’年度招标’转向’季度动态合约池’,与15家承运商签订基础服务协议,再根据实时运价指数浮动结算,将运费波动转化为可控的财务对冲工具;第三,从’自有车队’转向’技术赋能的运力联盟’,如沃尔玛牵头组建的’Retail Logistics Alliance’,共享车辆追踪、维修网络与司机培训资源,使联盟内承运商OEE(设备综合效率)提升至82%,远超行业均值63%。

这种迁移的底层逻辑,是供应链价值重心的转移。过去二十年,效率提升主要来自流程优化(如JIT、VMI)与规模效应;未来十年,决定成败的关键将是’不确定性管理能力’。这要求企业建立三类新能力:一是实时感知能力——部署IoT传感器与AI预测模型,提前72小时预警区域性运力缺口;二是敏捷重构能力——通过模块化合同条款(如可随时增减5%运力配额),实现网络快速伸缩;三是生态协同能力——与承运商、保险公司、技术服务商共建数据沙盒,在保障隐私前提下联合训练预测模型。麦肯锡最新调研显示,已部署上述能力的企业,其2025年供应链总成本波动率仅为行业均值的1/3,且客户满意度反升4.2个百分点。

最终,2026年的货运风暴将完成一次残酷的行业净化:淘汰仅靠低价竞争的’运力搬运工’,成就以数据为燃料、以协同为引擎的’供应链架构师’。当最后一辆无法覆盖$1.60/英里的卡车驶离公路,留下的不仅是更昂贵的运费,更是一个更精干、更智能、更可持续的北美物流新生态。对于中国供应链从业者而言,这面镜子同样清晰:全球运力紧缩周期已至,我们的出海战略,是继续押注’更低价格’,还是率先投资’更强韧性’?答案,就在下一个季度的路线指南深度里。

信息来源:actresearch.net