表面风平浪静,实则多重压力共振叠加

2026年2月的全球集装箱海运市场呈现出一种极具迷惑性的’平静’——主要航线即期运价波动温和,舱位预订节奏未见剧烈跳涨,主流媒体亦未报道大规模罢工或地缘冲突升级事件。然而,这种表象下的结构性张力已远超周期性调整范畴,而是由至少五股相互嵌套、彼此放大的力量共同塑造:一是中国农历新年(2026年2月17日)前的集中性’抢出货’行为,导致亚洲主要港口在1月下旬至2月上旬出现显著的出口脉冲;二是承运人普遍执行30–45%的空白航次(blank sailings)策略,尤其集中在2月中旬至3月初,形成系统性运力收缩;三是巴西狂欢节(2月16–17日)与LNY高度重叠,直接挤压亚洲—南美东岸航线的可用舱位与船舶调度窗口;四是北欧枢纽港(汉堡、鹿特丹、安特卫普)及亚洲中转枢纽(新加坡、巴生港)持续性拥堵未见缓解,平均锚泊等待时间较2025年同期延长42%;五是苏伊士运河通航策略的深度分化——CMA CGM INDAMEX和马士基MECL等服务线已重启运河航线,而赫伯罗特、ONE等主力承运人仍坚持绕行好望角。这五重压力并非线性叠加,而是通过’运力—时间—节点—信息’四维耦合,重构了全球供应链的响应逻辑与容错边界。

尤为值得警惕的是,这种’平静’本身即是风险信号。当市场缺乏明显价格波动时,企业往往放松对运输可靠性的动态监控,而恰恰在此阶段,实际到港偏差率(Schedule Deviation Rate)正悄然攀升。数据显示,2026年2月跨太平洋航线的平均准班率(Schedule Reliability)已滑落至68.3%,较2025年12月下降9.7个百分点,其中经新加坡中转的东南亚—美西航线准班率跌破52%。这一数字背后,是航运公司为维持成本效益而主动压缩缓冲时间、港口为应对潮汐与天气反复调整靠泊窗口、以及内陆集疏运体系在短期脉冲下暴露的刚性瓶颈三者叠加的结果。真正的供应链韧性,从来不在顺境中显现,而恰恰在看似无事发生的’灰度区间’里被悄然侵蚀。

更深层看,这种’多点并发、非对称扰动’的格局,标志着全球海运市场正式告别单极主导时代。过去十年依赖单一主干道(如苏伊士运河)与标准化船期表的’钟表式物流’正在瓦解,取而代之的是一个需要实时数据融合、多源路由比选、动态库存缓冲的’神经网络式’物流操作系统。对于习惯了按固定船期排产、以7天安全库存覆盖运输波动的制造企业而言,这意味着其ERP系统中的’交货期’字段正从确定值退化为概率分布函数——而这尚未被多数企业的供应链风控模型所识别与建模。

运力纪律化:稳定市场的双刃剑

承运人持续强化的’运力纪律’(Capacity Discipline)已成为当前市场最核心的稳定器,但其本质是一把高精度双刃剑。数据显示,2026年2月全球主要联盟在亚欧、跨太平洋航线合计执行空白航次达147班,占计划总航次的18.6%,较2025年同期提升5.3个百分点。这种自律并非源于行业共识或监管强制,而是头部承运人在经历2024年运价崩盘后形成的理性共谋:通过主动削减供给,将即期运价中枢稳定在$1,850–$2,100/FEU区间(较2023年峰值回落62%,但高于2019年均值37%),从而保障全行业EBITDA利润率维持在12.4%的可持续水平。这种纪律性确实有效遏制了恶性价格战,避免了2022年’负运价’重演,但其代价是系统冗余度的实质性萎缩——当突发事件(如红海危机复发、巴拿马运河干旱加剧)发生时,市场已丧失快速释放备用运力的能力。

运力纪律的另一重隐性成本,在于它彻底改变了货主的议价结构与风险管理范式。过去,货主可凭借多家承运人报价对比、临时加急舱位竞标等方式对冲风险;如今,由于空白航次导致替代船期窗口急剧收窄,货主被迫提前6–8周锁定舱位,且接受’不可取消、不可更改’(NUP/NCC)条款的比例升至73.5%。这不仅放大了需求预测误差的成本(预测偏差1%即导致约$420万/季度的额外库存持有成本),更使中小出口商实质上让渡了部分供应链主权——其生产排程不再由自身订单节奏驱动,而是被承运人的舱位释放节奏所反向规制。尤其对中国长三角、珠三角大量依赖’小单快反’模式的消费电子与服装出口企业而言,这种’舱位前置化’正悄然削弱其核心竞争力根基。

值得注意的是,运力纪律的执行存在显著区域不对称性。北美航线因进口需求相对刚性(2025年12月美国集装箱进口量仍达2.2百万TEU,虽同比下降5.9%,但为有记录以来第四强的12月),空白航次执行力度较强;而南美东岸航线则因巴西狂欢节期间本地进口需求疲软,承运人选择维持基础运力但大幅降低船舶装载率(平均仅61%),导致单位成本上升却未传导至运价。这种差异揭示了一个关键趋势:未来全球海运定价权将加速从’全球统一费率’转向’区域供需博弈’,承运人正利用数字化调度系统实现毫秒级的跨区域运力再配置,而货主的传统合同框架却仍停留在季度甚至年度维度,这一错配将持续扩大供应链管理的’决策滞后熵’。

节日脉冲与内陆网络的脆弱性临界点

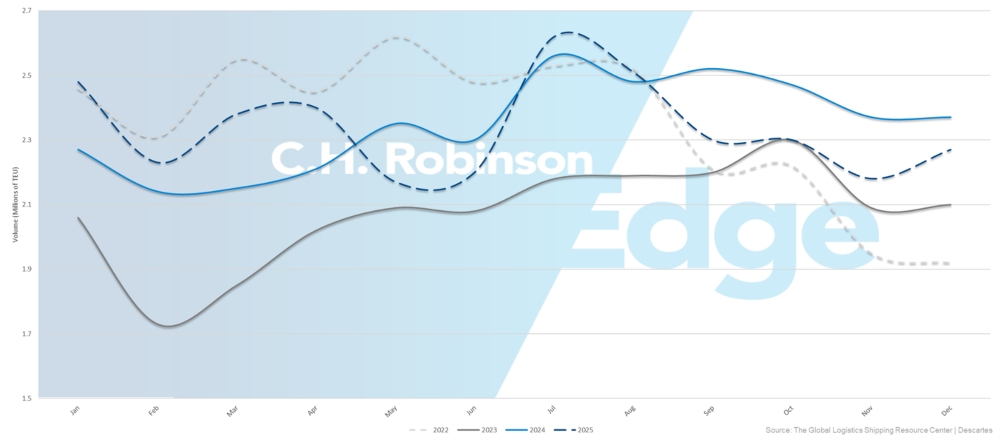

2026年农历新年引发的’前置进口潮’,已远超传统节前备货范畴,演变为一场对全球内陆物流网络的极限压力测试。为规避LNY假期(2月17–24日)导致的亚洲工厂停工、港口作业停滞及清关延迟,北美进口商普遍将原定3月交付的订单提前至2月上半月集中出货。这一行为在数据端体现为:2025年12月美国集装箱进口量虽同比微降5.9%,但环比激增18.3%,且其中来自中国的货物占比达64.7%,创近五年新高。然而,这种看似理性的商业决策,却在物理层面引爆了美国内陆运输系统的连锁反应——洛杉矶/长滩港的铁路集卡预约系统在2月第一周峰值时段的排队时长突破72小时,德克萨斯州达拉斯枢纽的底盘车(chassis)短缺率飙升至41%,而芝加哥分销中心的入库作业平均延误达3.8个工作日。

这种脆弱性根源在于,美国内陆物流基础设施的投资回报逻辑与节日脉冲的非线性特征存在根本矛盾。铁路公司基于年均货运量规划机车与车厢保有量,卡车公司依据常规运距测算车队规模,而底盘车租赁商则按历史周转率设定区域库存。当2026年2月出现单月进口量相当于全年均值12.7%的脉冲(2025年全年进口25.1百万TEU,较2024年微降0.4%),所有刚性资产都成为瓶颈。更严峻的是,这种脉冲正呈现’前移加速’趋势:2023年LNY前置效应集中于节前10天,2025年扩展至节前18天,而2026年已蔓延至节前25天。这意味着,原本设计用于平抑季节性波动的缓冲机制(如安全库存、弹性运力合约),正在被压缩至失效边缘。对于在美设有区域仓的中国出海品牌而言,这要求其WMS系统必须接入港口实时ETA、铁路调度API及底盘车GPS定位数据,否则’最后一公里’的交付承诺将沦为纸上谈兵。

值得深思的是,节日脉冲的破坏力不仅在于物理拥堵,更在于它暴露了’准时制’(JIT)库存哲学在全球化语境下的内在悖论。JIT理论假设供应链各环节具有高度可预测性与低不确定性,但当LNY、狂欢节、斋月等跨文化节日在时间轴上密集碰撞,且各自触发不同区域的生产停摆与物流冻结时,JIT便从效率工具异化为系统性风险放大器。2026年2月,多家采用JIT模式的北美汽车零部件供应商因中国供应商的LNY出货延迟,导致密歇根州装配线单日停产损失超$280万美元。这迫使行业重新思考:真正的精益,是否应包含对’不可控时间黑洞’的显性建模?例如,将LNY窗口期定义为’全球供应链休眠带’,并在此期间自动激活预置在墨西哥或越南的二级产能?这种战略级缓冲,已超越物流范畴,直指全球制造网络的空间拓扑重构。

路由分裂:从地理路径到时间价值的范式迁移

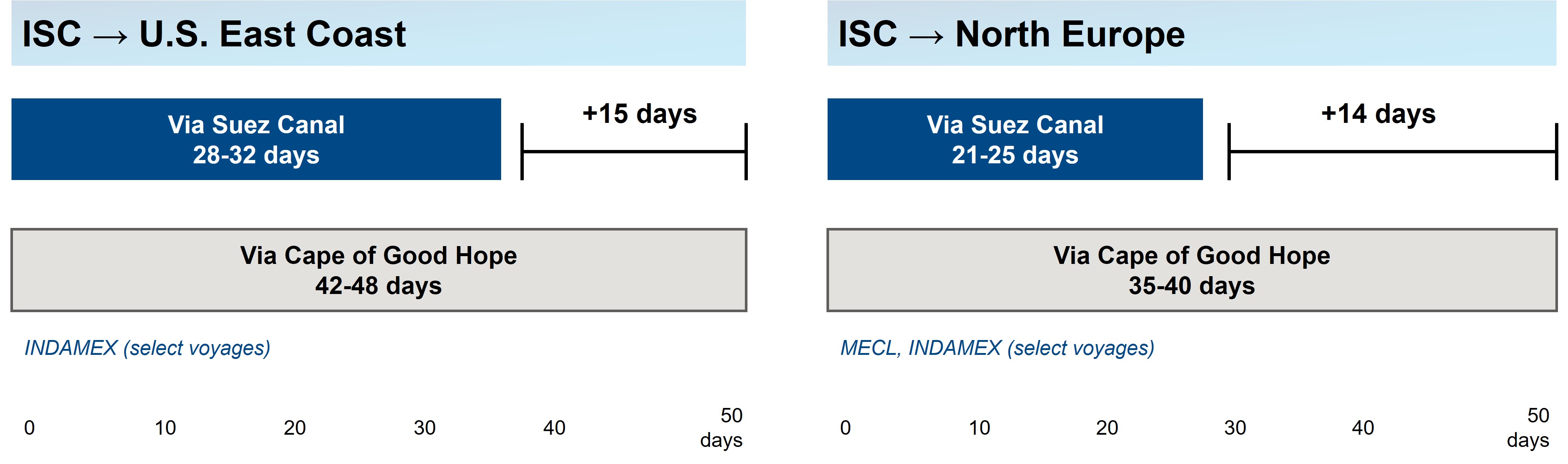

2026年2月海运市场最深刻的变革,莫过于航运路线选择逻辑的根本性迁移——它已从单纯的地理距离计算,升级为多维时间价值的动态优化问题。苏伊士运河与好望角航线的并存,不再是简单的’快慢二分法’,而构成了一张复杂的时空价值矩阵。以中国上海至德国汉堡为例,走苏伊士运河的标准航程为33天,但受运河通行配额与等候影响,2026年2月实际平均时效为41.2天;绕行好望角理论航程49天,但因避开运河拥堵且船舶可满载运行,实际平均时效反而稳定在44.7天,标准差仅±2.1天。这意味着,选择运河航线虽名义更快,却承担着+8.2天的预期延迟与±5.8天的巨大不确定性;而选择好望角航线则以+1.5天为代价,换取了+3.7天的时间确定性溢价。这种’确定性即产能’的认知转变,正在重塑货主的采购决策树。

这种范式迁移的产业影响极为深远。首先,它倒逼货主从’港口对港口’(Port-to-Port)思维转向’服务串对服务串’(String-to-String)思维。同一出发港与目的港之间,因承运人采用不同中转港(如新加坡vs 巴生港vs 科伦坡)、不同挂靠顺序、不同船舶类型(12000TEU vs 24000TEU),其实际交付窗口可相差11天以上。其次,它使’运输时间’这一传统KPI失去独立意义,必须与’时间方差”时间最大延迟概率”中转失败率’等衍生指标联合建模。例如,某消费电子品牌测算发现,选择某条标榜’35天直达’的苏伊士航线,其交付时间超过45天的概率高达34%,而选择一条’48天’的好望角航线,该概率仅为7.2%——后者实际支持的JIT生产稳定性反而更高。这标志着供应链决策正从经验驱动迈向概率驱动,而多数企业尚未建立相应的数据基础设施与分析能力。

枢纽拥堵:全球供应链的’心脏瓣膜’失能

北欧与亚洲中转枢纽的持续拥堵,已从运营挑战升格为系统性风险源。汉堡、鹿特丹、安特卫普三大港2026年2月平均锚泊等待时间达107小时,较2025年同期增长29%,其中鹿特丹港因冬季风暴频发,2月第3周出现连续5天无法靠泊的极端情况;亚洲侧,新加坡港船舶平均待泊时间突破92小时,巴生港因码头自动化系统故障,2月12–15日连续四天处理能力下降40%。这些数据背后,是全球供应链’心脏瓣膜’功能的渐进性衰竭——枢纽港本应通过高效中转平抑主干航线波动,如今却因自身刚性约束成为放大波动的谐振腔。当一艘满载的24000TEU船舶在鹿特丹外海等待72小时,其引发的连锁反应包括:后续挂靠港(如费利克斯托、勒阿弗尔)船期全面紊乱;内陆铁路班列因船舶未靠泊而无法装车,导致欧洲腹地仓库库存积压;更隐蔽的是,承运人被迫在船舶抵达前数日即向货主发送’预计延误’通知,迫使后者启动应急采购,进一步扰乱区域性供需平衡。

枢纽拥堵的深层症结,在于基础设施投资逻辑与航运业技术迭代的严重脱节。过去十年,船舶大型化(24000TEU级船舶占比已达31%)、自动化码头(AGV+OCR识别)与区块链提单已成标配,但枢纽港的航道水深、桥吊外伸距、堆场纵深、铁路衔接能力等物理参数,仍停留在2010年代水平。以安特卫普港为例,其现有航道仅允许吃水14.5米船舶满载通行,而新一代超大型船舶设计吃水达16.5米,这意味着每次靠泊必须减载2000TEU,直接推高单位运输成本12%。这种’硬件天花板’与’软件天花板’(如海关数据系统仍依赖纸质单证扫描)的双重制约,使拥堵成为结构性常态而非周期性现象。对中国出海企业而言,这意味着必须放弃’单一最优枢纽’策略,转而构建’枢纽组合’方案——例如,对时效敏感货物经新加坡中转,对成本敏感货物则分流至科伦坡或丹戎帕拉帕斯,以空间换时间,用网络韧性对冲节点风险。

南美港口分化:新兴市场的’能力光谱’启示录

南美东岸港口在2026年2月展现出惊人的性能分化,堪称观察新兴市场基建能力的绝佳切片。巴西的伊塔雅伊(Itajaí)与纳维甘特斯(Navegantes)两港遭遇严重拥堵,船舶平均待泊时间超120小时,主因是港口铁路连接线老化导致集疏运效率低下;而伊塔波阿(Itapoá)与巴拉那瓜(Paranaguá)虽未拥堵,但码头利用率高达94%,接近物理饱和阈值,任何设备故障都将引发连锁瘫痪;相比之下,里奥格兰德(Rio Grande)、里约热内卢(Rio de Janeiro)、伊姆比图巴(Imbituba)、维多利亚(Vitória)、福塔莱萨(Fortaleza)等港口则保持稳定运营,平均待泊时间低于48小时,利用率维持在72–78%的健康区间。这种’冰火两重天’格局,并非偶然,而是各国政府基建投资优先序、PPP模式成熟度、以及港口治理现代化水平的直接映射。

这一分化对中国企业的启示极为现实:在开拓南美市场时,’国家维度’的风险评估已严重不足,必须下沉至’港口维度’。例如,向巴西圣保罗汽车产业集群供货,若选择伊塔雅伊港,虽地理距离最近,但需预留额外14天缓冲期应对可能的港口延误;若选择巴拉那瓜港,则需承担更高的内陆运输成本与更长的公路运输时间,但交付确定性提升63%。这种精细颗粒度的决策,要求企业建立覆盖南美23个主要港口的实时绩效数据库(含船舶待泊、闸口通关、铁路准点率、堆场可用箱量等12项指标),并将其嵌入TMS系统自动触发路由优化。目前,仅有不到7%的中国出海企业具备此类能力,而这一差距,正是未来三年南美市场份额洗牌的关键变量。

更宏观地看,南美港口分化揭示了一个被长期忽视的趋势:全球供应链的’能力光谱’正在加速拉宽。过去,发达经济体与新兴经济体的物流效率差距以’倍数’计(如美国港口效率是中国的1.8倍);如今,同一国家内部的港口效率差距已达’数量级’(如巴西最佳港口与最差港口的综合效率比为1:4.7)。这意味着,传统的’市场准入’概念正在消亡,取而代之的是’节点准入’——企业能否进入某个市场,取决于其能否精准接入该市场内最具韧性的物流节点。对中国物流企业而言,这既是挑战(需深度本地化运营),更是历史性机遇:通过并购整合巴西优质港口资产、输出智能调度系统、共建多式联运信息平台,完全可能在南美打造’第二增长曲线’。2026年2月的数据无声宣告:供应链竞争的终极战场,已从远洋巨轮转向岸边吊机,从国际公约转向地方规章,从宏观政策转向微观操作。

信息来源:chrobinson.ca