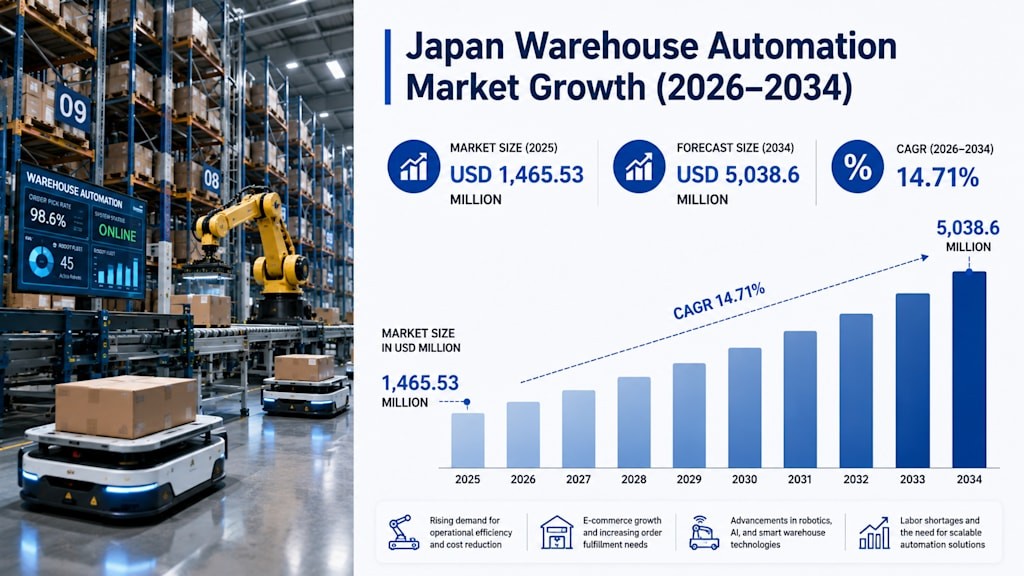

据vocal.media报道,日本仓储自动化市场规模在2025年已达14.66亿美元,预计将于2034年增长至50.39亿美元,2026–2034年间复合年增长率(CAGR)为14.71%。这一扩张由电商爆发、劳动力短缺加剧及智能物流技术快速落地共同驱动。

核心驱动力:电商、老龄化与AI协同加压

日本线上零售持续扩张,消费者对次日达甚至当日达的履约要求显著提升。据原文数据显示,2025年日本电商渗透率已突破12.8%(IMARC Group口径),带动分拣吞吐量需求年增超9%。与此同时,日本65岁以上人口占比达29.1%(2023年总务省数据),物流一线员工平均年龄升至52.3岁,2024年物流行业岗位空缺率达17.6%(厚生劳动省《就业结构基本调查》)。双重压力下,企业正将自动化从“可选项”转为“生存必需项”。

技术落地三大主线

- 自主移动机器人(AMR)与AGV加速铺开:截至2024年底,日本已部署AMR超18,200台,较2021年增长210%;AGV存量达4,700台,其中近六成集中于关东与近畿两大物流枢纽区。

- AI驱动的WMS/WES系统渗透提速:2025年日本仓库管理软件(WMS)市场中,集成AI预测补货、动态路径规划模块的产品占比已达38%,较2022年提升22个百分点;头部服务商如NEC与富士通已为约210家大型仓配中心完成WES升级。

- 自动存取系统(AS/RS)向高密度场景下沉:2024年日本AS/RS新增装机量达1,430套,其中食品饮料与邮政快递行业合计占57%;典型项目如佐川急便大阪南仓,采用四向穿梭车+多层立体货架方案,单位面积存储容量提升3.2倍,订单拣选准确率达99.99%。

市场结构与区域分布

按组件划分,硬件板块占2025年总市场规模的68.4%,其中移动机器人(含AGV/AMR)占比最高,达29.7%;软件板块中WMS与WES合计占比24.1%;服务板块以维护为主,2025年维保合同金额达1.82亿美元。按终端用户看,邮政与快递业占比31.5%,居首位;食品饮料业占22.3%,零售业占18.9%。区域层面,关东地区(含东京都、神奈川县等)贡献了全市场43.6%的采购额,近畿地区(大阪、京都)占19.2%,中部地区(名古屋圈)占12.8%。

竞争格局与本土化适配挑战

当前市场参与者包括发那科(FANUC)、安川电机(Yaskawa)、爱普生(Epson)等本土机器人巨头,以及KION集团(旗下Dematic)、瑞士Swisslog、美国Locus Robotics等国际厂商。据IMARC Group统计,2024年本土品牌在AMR交付量中占比达54%,但在WES软件市场占有率不足18%。值得注意的是,日本客户对系统安全认证(如JIS B 8461)、人机协作响应延迟(要求≤150ms)、以及日语语音指令识别准确率(需≥96.5%)提出严苛标准,导致海外方案本地化周期平均延长5.2个月,成本增加约17%。

从业者视角:自动化不是替代人力,而是重构作业单元

东京湾某第三方物流(3PL)企业运营总监告诉SCI.AI:“我们上线AMR后,单仓操作人员从42人减至28人,但新增了6名机器人调度工程师和3名WMS数据分析师;叉车司机转型为‘设备协管员’,负责异常处理与充电巡检——岗位没消失,但技能栈彻底变了。”这种“人机协同再分工”模式已在日本72%的自动化仓中成为标配。另据日本物流协会2024年调研,采用AS/RS的仓库平均订单交付周期缩短28.3%,库存周转天数下降19.6天,但初期投资回收期仍集中在3.7–4.9年区间。

来源:vocal.media

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。