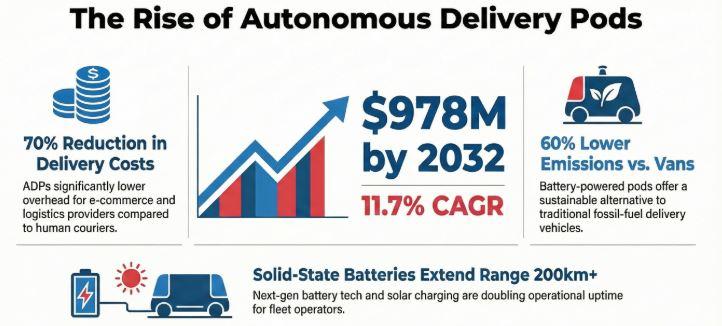

据www.openpr.com报道,自动驾驶配送舱(Autonomous Delivery Pods, ADPs)正加速重构全球末端配送体系,2025年全球市场规模达4.57亿美元,预计2032年将增长至9.78亿美元,2026–2032年复合年增长率(CAGR)为11.7%。

技术架构与核心参数

ADPs是无需人工干预的电池驱动地面车辆,集成激光雷达(LiDAR)、摄像头、毫米波雷达、GPS及AI算法,具备IP67级防水防尘能力,最高时速25 km/h。典型载重范围为50–500 kg,可适应人行道、非机动车道及城市道路等多类场景。其产业链覆盖上游(锂/固态电池、AI芯片、底盘、电机)、中游(整机制造与软件开发)及下游(物流服务商集成)。产品已通过ISO 3691-4安全标准认证,单台平均售价约$42,000;2024年全球产量达9,800台,销售额约$4.1–4.2亿美元;2025年产能仍受限于芯片短缺与监管审批进度。

头部厂商与市场格局

全球主要ADP制造商包括:

- Nuro, Inc.(美国,私有)

- Starship Technologies(爱沙尼亚/美国,私有)

- Neolix Technologies Co., Ltd.(中国,私有)

- JD Logistics(中国,纳斯达克代码:JD)

- Amazon Robotics / Zoox(美国,纳斯达克代码:AMZN)

- Kiwibot(美国,私有)

- Yandex Self-Driving Group(俄罗斯,私有)

- Udelv Inc.(美国,私有)

- Meituan(中国,港交所代码:3690)

- Ottonomy.IO(美国,私有)

- Refraction AI(美国,私有)

- BoxBot Inc.(美国,私有)

2025年,前三大厂商合计占据约40–50%的营收份额,依托“硬件+软件+车队服务”一体化模式构建壁垒;主要厂商平均毛利率维持在28–35%,软件知识产权与订阅式服务成为关键盈利支撑,同时受美国加征关税不确定性影响,供应链布局正加速区域化调整。

应用场景与实证效果

校园与智慧社区:在MIT、斯坦福等高校封闭环境中开展餐食与包裹配送,依托地理围栏(geofenced)运行,实现24小时无人值守,较人工配送提速40%;劳动替代效应显著,适用于规则化、低动态风险场景。

商超与餐饮:面向连锁超市、快餐品牌提供短距高频配送,与门店POS及库存系统API直连,提升订单响应效率。

电商与物流:已接入京东、美团等平台的末端网络,在城乡结合部及成熟城区批量部署,与仓配系统无缝协同;规模化车队在“双11”等高峰期间展现强韧性,相较传统厢式货车降低60%碳排放。

其他领域:医疗场景用于药品、检验样本运输,支持全程链上追溯;工业场景适配工地、厂区等复杂地形,承担工具、备件转运;B2B场景则服务于工厂间物料循环,支撑准时制(JIT)生产流程。

技术演进与可持续性突破

当前研发重心聚焦于多模态传感器融合、边缘AI与绿色能源适配。V2X与5G蜂群协同使城市导航安全性提升90%;固态电池将续航延至200+公里,并支持无线充电;数字孪生技术将监管认证周期缩短50%,加快欧盟等严管市场的准入节奏;换电模式与太阳能辅助充电提升无电网区域运营连续性。行业正推进可再生复合材料与生物降解塑料应用,以满足ESG投资方对全生命周期环境影响的要求。L5级完全无人驾驶若实现规模化商用,有望将可触达市场容量扩大至当前三倍,尤其利好亚太与北美高密度城市带。

值得注意的是,中国厂商Neolix与京东物流、美团已在国内多个城市开展常态化路测及商业试运营。据公开信息,京东物流2023年起在北京、西安等地投入超200台自研配送车,累计完成超百万单;美团无人车截至2024年底已在北上广深等20余城落地,日均配送超万单。而全球范围内,美国Nuro已获加州DMV全无人驾驶许可,Starship在英国、芬兰、德国部署超3,000台设备;欧洲多国正修订《通用产品安全条例》(GPSR)以纳入L4级地面机器人合规路径。此类进展共同推动末端配送从“人力密集型”向“算法+机电一体化”范式迁移,对全球供应链从业者而言,意味着终端履约成本结构、运力调度逻辑、基础设施接口标准及运维人才技能模型正在发生实质性重构。

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。