据en.sedaily.com报道,卡塔尔国家天然气公司(QatarEnergy)宣布对液化天然气(LNG)供应启用不可抗力条款,已引发韩国半导体、钢铁及航运等关键产业连锁性供应担忧。

半导体行业直面氦气断供风险

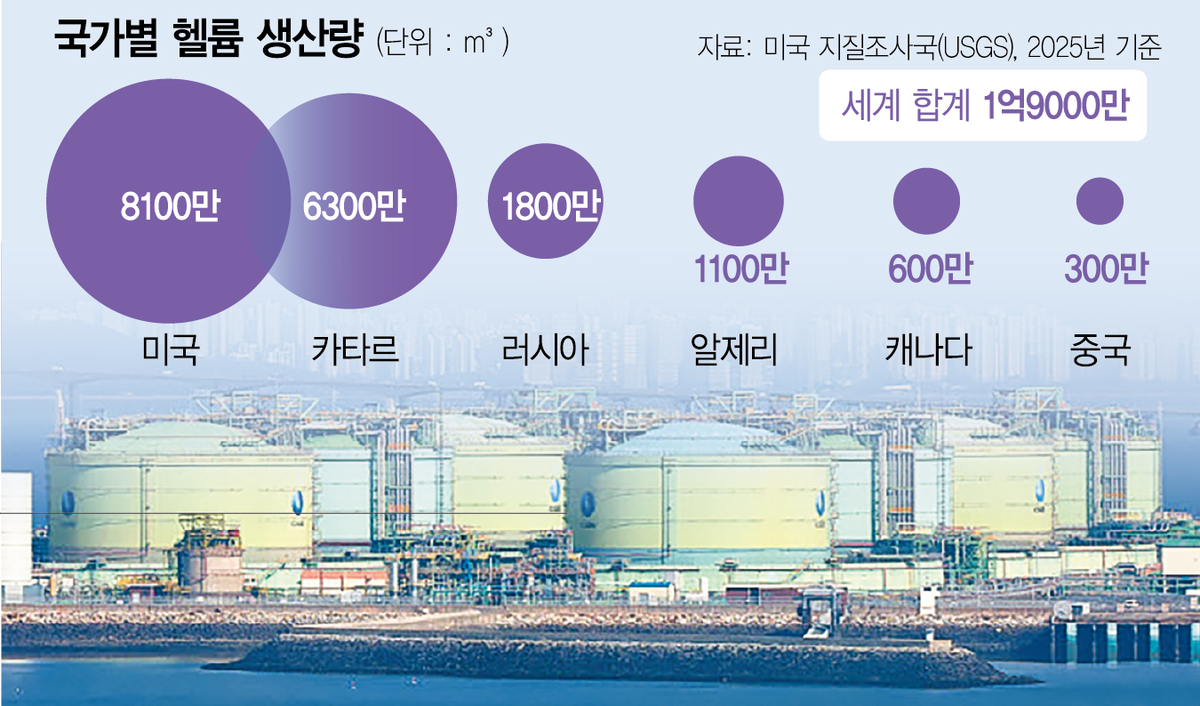

氦气是芯片制造中晶圆冷却、真空检漏及超导磁体运行等环节不可或缺的工业气体,其全球约30%产能作为LNG精炼与液化过程的副产品产出。而韩国65%的氦进口依赖卡塔尔,尤其高度依赖卡塔尔拉斯拉凡(Ras Laffan)LNG基地——该基地占全球氦供应量的三分之一。

IBK投资证券周日警告:“拉斯拉凡LNG设施的不可抗力声明,预计将严重扰乱作为副产品的氦气供应。”

“如果争端持续延宕,可能演变为先进半导体制造及AI基础设施建设的瓶颈风险。”——李东旭,IBK投资证券研究员

韩国国内企业目前持有约六个月用量的氦气库存,并已启动替代供应渠道。但采购环境正急剧恶化:氦气现货价格在短短两周内飙升100%。多家晶圆厂正评估减产可能性,部分IDM厂商已向设备商发出延迟交付通知。

钢铁行业燃料与能源结构承压

LNG在韩国钢铁业兼具双重角色:既是自备电厂燃料,也用于连铸坯加热、热轧等半成品加工环节。现代制铁(Hyundai Steel)在唐津钢厂内建有LNG燃气发电厂,为其产线提供部分电力;POSCO(005490.KS)虽主要利用高炉副产煤气发电,但亦将LNG作为补充能源来源,用于调峰及环保工艺升级。

业内分析指出,若LNG长期供应不稳,钢厂可能被迫转向柴油或液化石油气(LPG)替代,不仅推高单位能耗成本(LNG热值高、碳排放低),还将加剧氮氧化物与颗粒物排放控制压力,影响ESG合规表现。

航运公司面临长协履约不确定性

韩国评级机构Korea Ratings数据显示,泛洋海运(Pan Ocean,028670.KS)、H-Line Shipping及SK Shipping共15艘LNG运输船(每家公司各5艘)处于与QatarEnergy签署的长期租船合同下。

- 多数合同约定固定日租金,无论是否实际装货均可收取;

- 但其中一艘SK Shipping所属船舶正停泊于霍尔木兹海峡内,存在合同被单方面终止风险;

- 若被迫绕行好望角或苏伊士运河替代航线,单航次燃油成本与航程时间将分别增加25–40%和7–12天,显著加重营运资金占用。

叠加船舶融资贷款本息偿付期集中(2024年下半年至2025年一季度为还款高峰),现金流压力已引起多家船东财务部门紧急评估再融资方案。

中东能源“稳定低价”假设遭遇系统性质疑

此次事件加速动摇韩国长期奉行的中东能源依赖逻辑。更严峻的是,伊朗政府已于当地时间周六起,对经霍尔木兹海峡的船舶征收最高达$200万美元(约合30亿韩元)的通行费。此前因航程短、运费低而具经济优势的中东原油,其成本优势正被快速侵蚀。

分析师指出,即便美伊谈判达成临时停火,中东地区能源基础设施仍面临反复遭袭风险。韩国能源企业近年已开始加大从美国、澳大利亚及俄罗斯远东地区采购LNG力度:2023年韩国自美进口LNG同比增37%,占总进口比重升至22%;同期自卡塔尔进口占比则从38%降至33%(韩国关税厅数据)。但短期内难以弥补卡塔尔供应缺口,尤其在高纯度氦气领域尚无成熟替代来源。

来源:en.sedaily.com

本文编译自海外媒体报道,由 SCI.AI 编辑团队整理发布。